- Постановка

Европейската комисия (ЕК) публикува своята зимна икономическа прогноза ‘24 за развитието на европейските икономики до 2025 г.

Предимство на този вид прогнози е възможността на отделните национални правителства да се информират за оценките, които развитието на техните икономики и макроикономическото им управление възбуждат във външни наблюдатели от ЕС с безспорен професионален опит и капацитет. Този тип оценки могат да служат като обратна връзка, която да стимулира търсенията на местна основа за подтискане на негативните въздействия върху националните икономики и засилване на възможни и вероятни позитивни ефекти.

Страните, с които България е редно да се сравнява, са тези, които преди 90-те години на миналия век бяха членки на Съвета за икономическа взаимопомощ (СИВ), а по-късно се включиха в ЕС. Това са общо 9 страни (България, Естония, Латвия, Литва, Полша, Румъния, Словакия, Унгария и Чехия), за които е възприето условно названието „страни СИВ-ЕС“.

Във връзка със засилените аспирации на България за скорошно включване към еврозоната заслужава интерес проследяването на европейските прогнозни оценки в краткосрочен план в частта, в която се разграничават отделните групи страни в контекста на членство в еврозоната. В прогнозата не се акцентира върху този момент, но той се проявява видимо, макар и неявно.

- Междустранова съпоставка

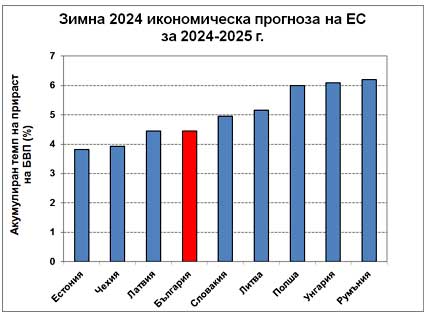

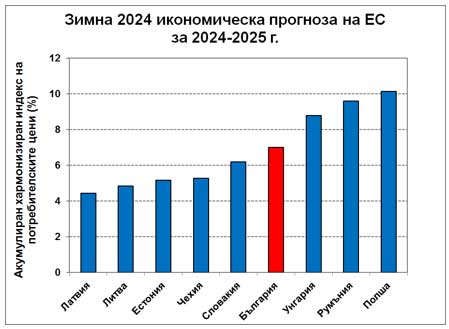

На Фигура 1 е представен прогнозираният от ЕК акумулиран прираст на БВП за 2024-25 г. по страни СИВ-ЕС, а на Фигура 2 – акумулираният прираст на потребителските цени общо за 2024-25 г., измерен чрез Хармонизирания индекс на потребителските цени (ХИПЦ).

И на двете фигури България заема относително средна позиция. Това обаче, което се набива на очи и на което следва да се обърне внимание, е подредбата на страните в съответствие с членството им в еврозоната.

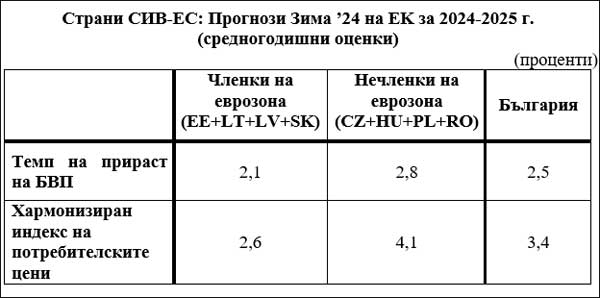

На Таблица 1 са представени прогнозираните от ЕК оценки за средногодишните темпове на прираст на БВП и ХИПЦ. Страните-членки на еврозона (EE+LT+LV+SK) се очаква да постигнат по-ниски темпове на прираст на БВП, но при по-нисък ХИПЦ в сравнение със страните-нечленки на еврозона (CZ+HU+PL+RO). България заема междинна позиция.

Това, което е представено на Таблица 1, в действителност е материализация на теоретично обобщена позиция. По-специално подтискането на инфлацията води и до относителна рестрикция на икономическия растеж, както и стимулирането на икономическата динамика се свързва с по-висок ръст на потребителските цени.

- Аналитична оценка

Основен проблем при оценката на данните, представени по-горе, свързан с приемането на конкретни макроикономически решения, е наредбата на предпочитанията: (1) постигане на по-висок икономически растеж, но при по-висока инфлация, или (2) подтискане на инфлацията, но за сметка на по-въздържана икономическа динамика.

Когато става въпрос за равнище на инфлация, се има предвид такава, която не би застрашавала финансовата сигурност. Икономическата и финансова теория установява, че по-интензивното икономическо развитие предполага и относително по-висок прираст на цените, но прекалено високата инфлация е противопоказна за постигането на стабилен икономически растеж. Препоръчваните от икономическата и финансова теория равнища на годишна инфлация са в рамките на 2-4%.

Страните-членки на еврозоната се подчиняват на обща регулация на монетарните въздействия, провеждана от Европейската централна банка (ЕЦБ). Това предполага, че страните-членки са относително плътно групирани по степен на икономическо развитие. Ако има прекалено голяма икономическа диференциация, е възможно отделни страни да възприемат и почувстват по различен начин провежданата повсеместна монетарна политика – за едни (по-развити) страни тя да е подходяща, докато от други (по-изостанали) да се чувства като стагнираща.

Страните от СИВ-ЕС, които вече са членки на еврозоната (Естония, Латвия, Литва и Словакия) стартираха членството си с вътрешно ценово равнище от около 70% от средноевропейското. За около десетилетие тяхното ендогенно ценово равнище се повиши с близо 20 процентни пункта спрямо средноевропейското. Към края на оценявания период ефектът на навитата пружина се засилва, поради което инфлацията в тези страни е по-близо до средноевропейската, но за сметка на по-въздържан икономически растеж.

Различно е положението в страните, които все още не са членки на еврозоната (без България, CZ+HU+PL+RO). При тях икономическата динамика и икономическата конвергенция е с приоритет, поради което те допускат относително по-висока инфлация, но съумяват да постигнат по-висок икономически растеж.

България е най-бедната страна в ЕС. Приоритет за България би следвало да бъде ускорената икономическа конвергенция. Тя обаче предпочита да акцентира върху постигането на приемлива монетарна (номинална) конвергенция в съответствие с критериите от Маастрихт при поддържането на въздържана икономическа динамика[1]. Последствията от такава икономическа политика са противоречиви и не могат да се оценят позитивно.

- Заключение

Включването към еврозоната не е акт с еднозначно позитивно въздействие. Това е причината, поради която са въведени определени критерии за членство (т.нар. Маастрихтски критерии). Те са приети значително преди старта на еврозоната (през 80-те години на миналия век) и при тяхното въвеждане се налага концепцията за постигане на монетарен паритет и конвергенция между страните. При тяхното приемане страните-членки на ЕС са относително икономически съпоставими и еднородни, поради което надделяват монетарните над икономическите критерии за членство. Едва по-късно се включват и страни от Централна и Източна Европа, при които финансово-икономическото състояние е качествено различно.

България е поела ангажимент да се включи в еврозоната и ще (трябва да) реализира поетия си ангажимент. Проблемът е не дали, а кога? Приоритет на правителството следва да е не включването към еврозоната (така или иначе то ще се случи), а достигането на задоволителна степен на конвергенция към европейските икономически реалности. Страната трябва да е добре подготвена за подобен необратим акт. Макроикономическото управление у нас следва да проследява и оценява многостранно и пълноценно възможностите и ефектите от включването на страната ни в еврозоната.

Очакванията, че включването в еврозоната ще реши автоматично и безвъзвратно всичките явни и неявни проблеми на макроикономическото ни управление са подвеждащи и нереални. Недоглежданията ни днес могат да ни костват немалко в перспектива.

[1] По-подробно вж. [Минасян Г. (2024). Конвергентна икономика. Изд. „Изток-Запад“, 216 стр., ISBN 978-619-01-1380-5, www.iztok-zapad.eu ].