През последните години няколко държави предприеха мерки за намаляване на въглеродните емисии, включително въвеждане на екологични разпоредби, системи за търговия с емисии (ETS) и въглеродни данъци*.

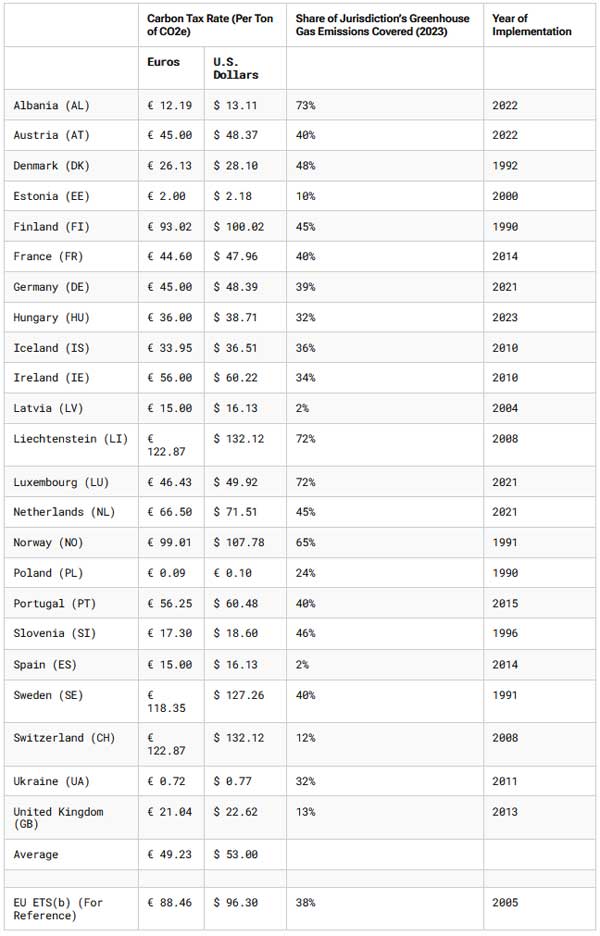

През 1990 г. Финландия става първата страна в света, която въведе въглероден данък. Оттогава 23 европейски държави са въвели въглеродни данъци, вариращи от по-малко от 1 евро за метричен тон въглеродни емисии в Украйна до над 100 евро в Швеция, Лихтенщайн и Швейцария, се посочва в публикация на изданието Tax Foundation Europe.

В момента Швейцария и Лихтенщайн налагат най-високата въглеродна данъчна ставка от 120,16 евро на тон въглеродни емисии, следвани от Швеция (115,34 евро) и Норвегия (83,47 евро). Най-ниските въглеродни данъци са в Полша (0,09 евро) и Украйна (0,72 евро). Средната данъчна ставка на въглеродните емисии сред 23-те европейски държави е 49,23 евро към 1 април 2024 г.

Въглеродните данъци могат да се налагат върху различни видове парникови газове, като въглероден диоксид, метан, азотен оксид и флуорирани газове. Обхватът на въглеродния данък във всяка страна е различен, което води до различни дялове на емисиите на парникови газове, обхванати от данъка. Например въглеродният данък в Испания се прилага само за флуорирани газове, облагайки само 2 процента от общите емисии на парникови газове в страната. Албания, Лихтенщайн и Люксембург, напротив, покриват повече от 72 процента от своите емисии на парникови газове.

Всички държави-членки на Европейския съюз (плюс Исландия, Лихтенщайн и Норвегия) са част от Системата за търговия с емисии на ЕС (EU ETS), пазар, създаден за търговия с ограничен брой квоти за емисии на парникови газове. С изключение на Швейцария, Украйна и Обединеното кралство, всички европейски държави, които налагат въглероден данък, също са част от ЕСТЕ. Швейцария има своя собствена СТЕ, която е свързана със СТЕ на ЕС от януари 2020 г. След Брекзит Обединеното кралство въведе своя собствена СТЕ на Обединеното кралство през януари 2021 г.

В няколко страни – например Естония, Финландия, Латвия и Норвегия – националната въглеродна данъчна основа се припокрива с емисионната база, също обхваната от СТЕ на ЕС, което води до вредно двойно данъчно облагане на припокриването. Когато националните въглеродни данъци се прилагат за емисии, обхванати от СТЕ, те са склонни да пренасочват емисиите към източници извън тяхната данъчна основа, оставяйки общите емисии, ограничени от квоти за СТЕ, непроменени.

Някои държави прилагат множество акцизи или СТЕ за източници на въглеродни емисии при различни имплицитни или експлицитни данъчни ставки. В тези случаи таблицата по-долу показва най-високата приложима ставка. В идеалния случай въглеродният данък трябва да се прилага за въглеродните емисии от всички сектори с една и съща ставка.

През последните години няколко европейски държави въведоха въглероден данък или ETS. Германия и Австрия въведоха въглеродни данъци съответно през 2021 г. и 2022 г., които ще бъдат въведени постепенно в СТЕ до 2026 г. Албания и Унгария въведоха въглеродни данъци съответно през 2022 г. и 2023 г. Автономният регион Каталуния обмисля въглероден данък на поднационално ниво.

Въглеродните данъци отдавна са магнит за политически спорове. Но от икономическа гледна точка, те заслужават да бъдат взети на сериозно. И както при всичко в данъчната политика, детайлите и дизайнът имат голямо значение.

*Въглеродният данък се налага върху съдържанието на въглерод в изкопаемите горива. Терминът може да се отнася и за облагане на други видове емисии на парникови газове, като например метан. Въглероден данък поставя цена на тези емисии, за да насърчи потребителите, бизнеса и правителствата да произвеждат по-малко от тях