Пуликуваме специалния раздел за България от последния тримесечен бюлетин на Булбанк

Бяха обявени допълнителни мерки за фискална подкрепа с цел овладяване на последиците причинени от втората вълна на пандемията от коронавирусв края на 2020 г . Очакваме ранната фаза на процеса на възстановяване в България да протича малко по-слабо, отколкото в повечето страни от Централна и Източна Европа (ЦИЕ) по две причини.

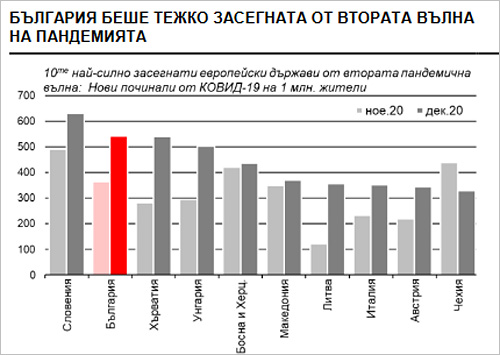

Първо, България беше сред най-тежко засегнатите страни по време на втората вълна на пандемията.

Второ, смяната на правителството, която очакваме след изборите за Народно събрание през пролетта ще доведе до по-бавно разгръщане на програмата за възстановяване на ЕС ‘’Следващо поколение‘‘, както и до забавяне при някои инфраструктурни проекти, започнати при управлението на ГЕРБ.

Все пак очакваме възстановяването на икономикатада се ускори през 2022 и 2023, след като здравната криза приключи и усвояването на средства по програмата ‘’Следващо поколение ‘‘набере скорост.

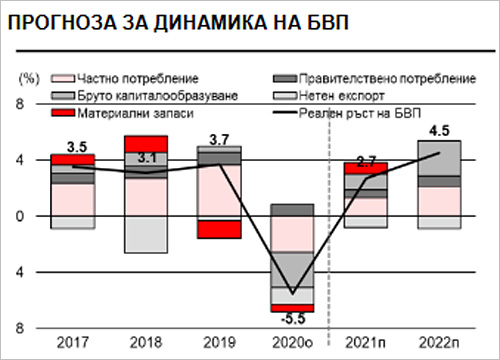

След като БВП се сви с около 5.5% през 2020 г., нашият основен сценарий предвижда само частично възстановяване от 2.7% тази година. Процесът на възстановяване ще стъпи на по-здрави основи през 2022 г. и 2023г., когато очакваме ръстът на БВП да се ускори до между 4% и 5% годишно.

Очакваме БВП да достигне нивото си от преди кризата през втората половина на 2022. Връщане към пълна заетост икономиката вероятно ще достигне в края на 2023 г.

Рисковете за нашия основен макроикономически сценарий са особено завишени. Това се дължи на факта, че пътя на икономиката през тази и следващата година ще зависи от смесица между епидемиологични (пътя на пандемията) и политически (изхода от предстоящите парламентарни избори) фактори. Очаква ни тежка зима. Основната причина за това е големият скок на заразените и починалите с коронавирус, което доведе до въвеждане на нови ограничителни мерки през ноември. Новите ограничения са по-меки, от приложените при първата вълна на пандемията, но вероятно ще останат в сила за по-дълго.

Очакваме икономиката да се свие през 4Q20 и 1Q21. Спадът в БВП ще бъде по-умерен, в сравнение с този при първата вълна на пандемията, защото някои сектори са изключени от ограниченията, включително и може би най-важно – промишлеността. По-сериозно разхлабване на ограниченията ще започне през март, когато очакваме кривата на пандемията да започне да изглежда по-обещаващо. Пролетта ще ограничи разпространението на вируса, подобно на това, което наблюдавахме презминалата година.

Очакваме БВП силно да нарасне през второто тримесечие на 2021 г., тъй като прякото влияние на пандемията върху икономиката ще отслабне, а продължаващите фискални стимули ще осигурят необходимата допълнителна подкрепа. Въпреки това потреблението в туризма и другите сектори, изложени в най-голяма степен на влиянието на пандемията ще остане подтиснато, тъй като положителните ефекти от ваксинацията ще се нуждаят от време, за да се материализират, което ще накара много хора да продължат да са предпазливи в поведението си и да продължат да поддържат някаква форма на доброволно физическо дистанциране през лятото и есента на 2021 г.

Темповете, с които ще протича процесът на възстановяване на икономиката ще зависят от продължителността и ефективността на кампанията за ваксинация на населението. Надяваме се, че делът на хората, желаещи да се ваксинират ще нарасне, тъй като информацията за ползите и рисковете от ваксините ще става все по-широко разпространена, като в същото време популярни обществени фигури от политиката, бизнеса и спорта ще се включат в широкомащабна кампания, в подкрепа на увеличаване дела на ваксинираните. Повишаването дела на ваксинираните от населението (близко до това минимално необходимо за постигането на колективен имунитет) ще предотврати необходимостта от нови значителни ограничения през зимата на 2021/22 г.

Очакваме потребителските разходи да нараснат и моделът на потребление на домакинствата бавно да започне да се нормализира, което ще стимулира ръста на БВП през 4Q21 и по-нататък през 2022 г.

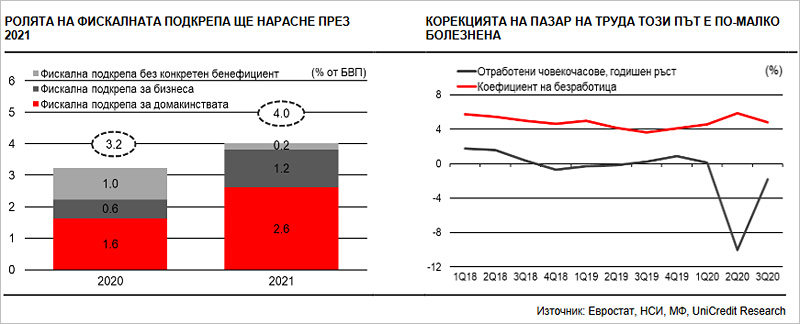

Силата на възстановяването ще зависи от размера и ефективността на предприетите фискални стимули. Първоначално, фискалните стимули в България бяха по-скромни и бяха разгърнати с известно забавяне, в сравнение с повечето страни от ЦИЕ. В последствие размерът на фискалната подкрепа и прецизността при нейното насочване към домакинствата и фирмите от реалната икономика нарасна,като очакваме да е достигнал 3.2% от БВП за цялата 2020 г.

Тъй като България беше сред най-тежко засегнатите страни от втората вълна на пандемията, а в същото време е една от икономиките с най-големи резерви за допълнително разхлабване на фискалната политика, очакваме фискалната подкрепа да нарасне през тази година. Ако оценките ни се окажат точни, фискалната подкрепа ще нарасне до около 4.0% от БВП през 2021 г. В допълнение към това, правителството повиши заплатите в бюджетната сфера, пенсиите и някои социални плащания, което вероятно ще струва на бюджета допълнително увеличение на разходите със сума съответстваща н аоколо 2.0% отБВП. Ръстът на разходите ще увеличи бюджетния дефицит на начислена основа до 5.6% от БВП през 2021г., при 3.7% очакван дефицит през изминалата 2020 г., превръщайки България в единствената страна от ЦИЕ, където бюджетния дефицит се очаква да нарасне през тази година.

Смятаме, че правителството ще започне да изтегля мерките за фискална подкрепа предпазливо и постепенно, едва след като е ясно, че възстановяването на икономиката вече е стъпило на по-здрава основа. Други икономики от ЦИЕ с по-слаби фискални позиции обаче ще трябва да започнат да изтеглят мерките за фискална подкрепа по-рано, започвайки може би от второто тримесечие на 2021 г., което вероятно ще се окаже в тежест на процеса на възстановяване.

Коефициентът на безработица нарасна умерено, благодарение на мащабното прилагане на финансирани от правителството схеми за запазване на работните места. Данните налични до момента сочат, че резкият спад в общото количество отработени часове през 2Q20 и 3Q20 беше причинен основно от спада в отработените часове средно на един зает, а не поради голям спад в броя на работните места. Всъщност, коефициентът на безработица нарасна до само 5.9% през 2Q20 и 4.8% през 3Q20, от рекордно ниските нива от 4.2% и 3.7%, регистрирани през същия период година по-рано.

Спадът в коефициента на заетост, който може да бъде обяснен основно със стреса на пазара на труда, предизвикан от пандемията и свързаното с това излизане от работната сила на част от обезкуражените, също спомогна за смекчаването на ръста в коефициента на безработица през второто и третото тримесечие на изминалата година. След увеличаване на коефициента на безработица до средно 5.4% за 2020 г., очакваме допълнително нарастване до средно 5.6% през 2021 г.

След като бъдат достигнати нива на безработицата от над 6% през 4Q20 и 1Q21, ситуацията едва ли ще се подобри особено в хода на настоящата година, тъй като очакваме част от субсидираните в хода на пандемията работни места да се окажат ненужни, когато правителството започне да изтегля мерките за подкрепа на заетостта.

Ускорението в ръста на БВП, което очакваме през 2022 г., вероятно ще помогне на икономиката да се върне към пълна заетост някъде в края на 2023 г.