- Постановка

Правителството представи в Народното събрание своя окончателен проект за Консолидиран държавен бюджет (КДБ) на страната за текущата 2023 г. В него се предвижда:

- Увеличение на приходната част на КДБ („Приходи, помощи и дарения“) през 2023 г. спрямо предварителния отчет за 2022 г. с един милиард лева, а само на „Данъчно-осигурителните приходи“ – с 5,1 млрд.лв.;

- Повишение на „Общо разходи и вноска в общия бюджет на ЕС“ с 11,6 млрд.лв., а само на „Нелихвени разходи“ – с 11 млрд.лв.

Основна мотивировка за несъразмерното увеличение на приходната и на разходната част на КДБ е:

- Очакван и предвиден нисък прираст на БВП за 2023 г. от 1,8%;

- Съхраняване на текущата система на данъчно облагане;

- Заложени високи текущи разходи в съответствие с предходни решения на НС;

В предвидения проект не се дискутира степента на събираемостта на данъчните приходи. Остава настрани прословутият аргумент за т.нар. „осветляване на икономиката“, който се определяше като основен при въвеждането на плоския данък у нас през 2009 г.

Задача на настоящата колонка е да представи оценка на данъчната събираемост у нас и на ефекта от нейното подобряване. Нерегламентираната икономика, известна също като „икономика в сянка“ (сенчеста икономика), е икономическа дейност, която остава неотчетена от официалната статистика независимо дали е законна или незаконна. Тя формира доходи, върху които не се плащат данъци. Високата степен на нерегламентираната икономическа дейност нарушава равноправното участие на пазарните конкуренти, намалява данъчната събираемост, както и нарушава социалната справедливост.

Оценката на величината на „икономиката в сянка“ е аналитична и не може да претендира за статистическа точност и достоверност. Тя се извършва при съпоставка и съотнасяне със свързани показатели. В специализираната литература са разработени разнообразни методи за оценка на нерегламентираната икономика, като нерядко резултатите се разминават, при това чувствително. Те са с ориентировъчен характер, като дават определена представа за акуратността и качеството на дейността на данъчната администрация. Нерегламентираната икономика корелира най-вече със степента на корупция в страната.

Оценки на неформалната заетост се извършват от официални и уважавани надправителствени организации. При цялото многообразие на оценките и авторските колективи могат да се откроят отделни публикации, които респектират с авторитета на авторите и на изданията.

Оценките притежават познавателна стойност, но по-показателни са тези, при които се оценява съответния показател по една и съща методика за множество страни. Те дават възможност за междустранова съпоставка. Периодични изследвания на нерегламентираната икономика за голям брой държави по една и съща методология се извършват в МВФ и Световната банка, които се предполага, че имат достъп и притежават максимално достоверна и детайлна първична информация за страните в света. Признавана е и комплексната оценка на Шнайдер и колектив, чиято методика е изпитана във времето и чийто резултати се използват вкл. и от ЕС. Тя се използва и при конкретния анализ.

2. Оценки на нерегламентираната икономика

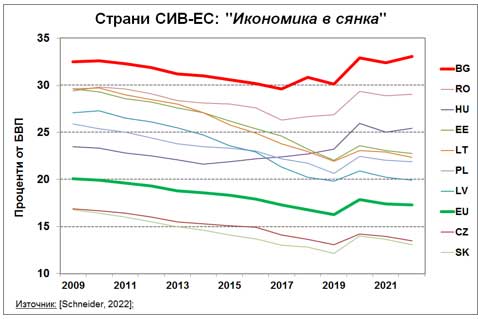

На Фигура 1 са представени актуални оценки по посочената методология. Извлечени са данни за страни СИВ-ЕС. В графиката е представена средно-непретеглена оценка за ЕС като цяло.

И по този показател България се представя систематично най-зле в ЕС. Все пак се откроява периодът 2009-2017 г., когато е очертана плавна тенденция на намаляване на сенчестата икономика, но по-нататък тази позитивна тенденция се пречупва (със старта на третото правителство на Б. Борисов). Много по-ясно е изразена позитивната тенденция в останалите страни СИВ-ЕС. Заслужава да се отбележи, че през пандемичната 2020 г. контролът върху нерегламентираната икономическа дейност повсеместно отслабва, макар че в следващите години се възстановява. България отново се откроява в неблагоприятен контекст, по-специално с продължаващо нарастване на сенчестата икономика.

Сенчестата икономика кореспондира позитивно с недосъбираемостта на бюджетните приходи, с величината на корупционните практики, както и със степента на социално разслоение на обществото. Така например, през 2022 г. БВП у нас се оценява на 165 млрд.лв. при степен на сенчеста икономика от около една трета. Ако „икономиката в сянка“ у нас намали своето участие с 10 процентни пункта, т.е. да се доближи до ситуацията в Литва и Естония, то отчетната стойност на БВП ще нарастне примерно с 16 млрд.лв. Отчетният дял на данъчните приходи в БВП (от около 28-30%) сочи, че данъчните приходи би следвало да нарастнат допълнително с около 4 млрд.лв., т.е. с близо 80% от отделените средства за капиталови разходи през 2022 г.

3. Заключение

Задължение на правителството е да въведе строг контрол на данъчната събираемост. Данните показват, че правителствата у нас допускат (къде явно, къде неявно) чувствителна несъбираемост на данъчни отчисления. Дори и установени и признати недобори (като например непостъпили данъчни приходи от близо 700 млн.лв. от печалби в хазарта) остават несанкционирани. Очакванията, че т.нар. плосък данък ще подобри събираемостта на данъците не се потвърждават.

Проследяването и систематичността на процеса налага усещането, че рекордните недобори се покровителстват съзнателно. При подобна скандална данъчна несъбираемост публичните инвестиции ще са винаги хронично недостатъчни, а социалното подпомагане ще бъде на критично ниско равнище.