На 11-ти февруари 2021 г. ЕС публикува своята зимна икономическа прогноза (ЗИП). Тя съдържа детайлен преглед на състоянието на съюза в контекста на разпространението на Covid-19 в различните страни на ЕС, както и оценка и краткосрочно проектиране на въздействието на пандемията върху основни макроикономически показатели, най-вече върху темповете на реален прираст на БВП и на инфлацията.

Изследването на ЕС е с повишен интерес във вътрешен план както за съпоставка с разпространяваните официални национални оценки, така и в сравнителен план, спрямо състоянието в други страни на ЕС. Възможен и допустим е спекулативен и манипулативен сравнителен анализ при условие, че се съпоставят и сравняват несъизмерими (по различни обективни обстоятелства и причини) страни. Конкретно в случая (както е ставало въпрос и по-рано) меродавни са сравнителните оценки и съпоставки между относително близки по съдба и развитие страни, по-специално между бившите страни-членки на СИВ до края на 80-те години на миналия век, които са понастоящем членки на ЕС. Те са 9 страни (изброени в азбучен ред): България, Естония, Латвия, Литва, Полша, Румъния, Словакия, Унгария и Чехия. За изброените страни по-долу е възприето условното название „страни СИВ-ЕС“.

От ЗИП могат да се извлекат някои основни закономерности. Те не бива да се абсолютизират и да се възприемат като твърди функционални зависимости – такива не съществуват в области, в които човекът е основен действащ субект. Фигурират, както навсякъде в икономикса, някои принципни взаимодействия, които се изпълняват с определена степен на вероятност. По-долу се дискутират две от тях.

- По-голяма рецесия през 2020 г. – по-бързо възстановяване през 2021 г.

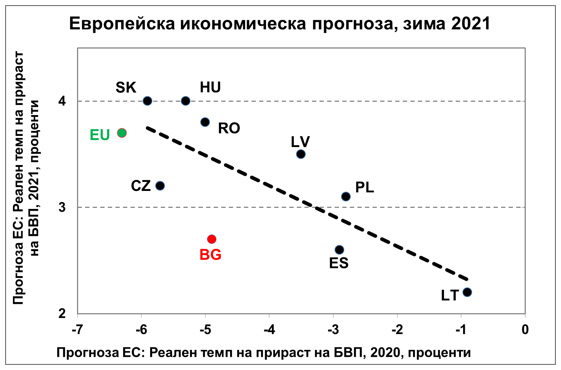

На Фигура 1 са представени страни СИВ-ЕС в съответствие с очаквания темп на свиване на БВП през 2020 г., от една страна, и предвидения темп на прираст на БВП през 2021 г., от друга.

Очертава се своеобразен тренд: Колкото по-голяма е рецесията през 2020 г., толкова по-висок е позитивният темп на прираст на БВП през 2021 г. Отделните страни са разположени около тренда с различна степен на отклонение.

Подобна особеност на случващото се в икономиките през 2020-2021 г. е обяснимо и логически оправдано. Пандемията повлия по различен начин върху отделните икономики, но възстановяването на предкризисните равнища не би било редно да се проточва във времето. Особено и най-вече при преодоляване на здравословните затруднения на населението предимно чрез ваксинация.

На Фигура 1 е представено и обобщаващото състояние в ЕС като цяло. Разположението на ЕС на Фигура 1 дава представа за скоростта на процеса на възстановяване на предкризисното икономическо равнище във всички страни на ЕС. Тя се вписва в изказаната по-горе логическа взаимовръзка.

Смущаващо е състоянието на България на Фигура 1. България е страната с най-голямо отдалечение от очертания тренд – спадът на БВП през 2020 г. се оценява от ЕС на -4,9%, а позитивният темп на прираст на БВП за 2021 г. се очаква да е 2,7%. Ако се пресметне равнището на БВП за двете години (2020-2021 г.), България е на втора позиция сред 9-те страни по най-голям спад на БВП (-2,3%), след Чехия (-2,7%), докато средният спад на БВП за 2020-2021 г. за 9-те страни е -1%. Чехия има БВП на човек от населението през 2019 г. (по последни данни на Eurostat) 21 хил. EUR, докато в България същият показател е 8,8 хил. EUR.

Според ЕС България ще отбележи немалък спад на БВП през 2020 г. (-4,9%), но проблемът е в очаквания нисък темп на възстановяване на икономиката през текущата 2021 г. В средносрочната прогноза на Министерството на финансите (МФ) от края на м. октомври 2020 г. се предвижда спадът на икономиката през 2020 г. да е -3%, а позитивният темп на прираст на БВП през 2021 г. да е 2,5%. Оценките на МФ са в съответствие с логиката на икономическите процеси, очертана на Фигура 1, но тези на ЕС за България са съществено различни. Предвижданията на МФ са подчинени на конюнктурни и превантивни вътрешни особености и съображения, докато тези на ЕС следват обективния ход на процесите.

2. Ниската икономическа база предполага по-висока икономическа динамика

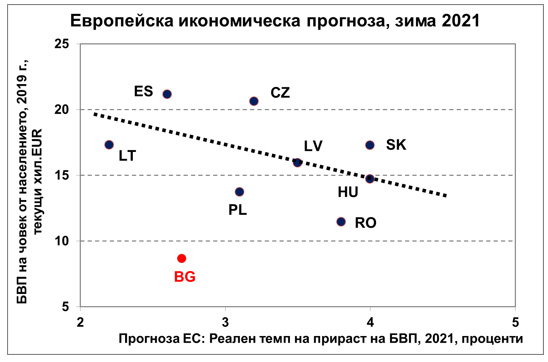

На Фигура 2 са представени страни СИВ-ЕС в съответствие с очаквания темп на прираст на БВП през 2021 г. (по ЗИП), от една страна, и равнището на БВП за човек от населението, от друга. Последният показател е за 2019 г., тъй като това е последната публикувана от Eurostat информация. Тя предоставя адекватна представа за равнището на икономическия стандарт в съответните страни.

Разположението на точките на Фигура 2 показва, че е очертан своеобразен тренд за разглежданата група страни. По-специално, очаква се по-бедните страни да реализират относително по-високи темпове на прираст на БВП за текущата 2021 г.

Както и при Фигура 1, икономическата логика на очертания на Фигура 2 тренд е приемлива. Резервите в по-бедните страни са по-големи и е въпрос на мобилизация на съществуващите възможности за постигане на по-високи темпове на развитие.

И на Фигура 2 обаче България се отклонява от очертания тренд, при това – съществено. България е най-бедната страна в ЕС и би било редно да се възстановява от преживяната пандемия с по-високи темпове, както и да поддържа по-високи темпове на икономически растеж. Прогнозата на ЕС (както и прогнозата на МФ) предвиждат значително по-мудно възстановяване. Презумцията за догонване на европейско равнище остава загърбена и изоставена.

Универсален антидот е ускоряването на инвестициите. Масираните инвестиции изискват коренно различен модел на управление на икономиката. Той предполага чувствителна редукция на широко ширещи се корупционни практики, които настоящето управление показва и доказва, че не е в състояние да овладее. Изискват се също целенасочени макроикономически решения, като утвърждаване на върховенството на закона, устойчиво и предвидимо законодателство, т.е. всичко това, което създава благоприятен инвестиционен климат.

Активизирането на инвестиционния процес в страната предполага и инвестирането в целенасочени дългосрочни публични инвестиционни проекти.

Всичко това остава неосмислено и загърбено от т.нар. макроикономически елит у нас.

3. Заключение

Следвайки изводите на видния икономист Х. Мински (а и не само неговите) трябва да се съгласим, че кризите съпътстват неизменно капиталистическата икономика. Въпросът опира не толкова до избягването им, колкото до възможностите за извличане на поуки, адаптацията към променените реалности и бързото преодоляване на пораженията.

Палиативни макроикономически похвати не са в състояние да дръпнат чувствително напред българската икономика. Необходима е цялостна промяна на системата за управление. Настоящата система за управление на икономиката е насочена доминиращо към задоволяване на лични и групови интереси.

Наивно е да си мисли, че промяната на отделни параметри на управление (като например величината на корпоративния данък) ще бъде в състояние да върне инвеститорите в страната. Нерядко се чуват гласове на авторитетни „икономисти“, че ниският корпоративен данък, както и ниското заплащане на труда у нас са съществени сравнителни преимущества. Ако действително е така, защо местни и чуждестранни инвеститори не желаят да инвестират у нас, а се насочват към страни със значително по-висок корпоративен данък и много по-високо заплащане на труда?

Елементарно и политически удобно е инвеститорите да се възприемат като бездушни калкулатори, които непрекъснато пресмятат възможностите за текущи печалби и хукват да инвестират там, където печалбите към деня се оценяват най-високо. Съвременният инвеститор е активно мислещ индивид, който оценява цялостно и в перспектива производствените и финансови възможности и инвестира там, където предвижда комплексната изгода минимум в средносрочен план да е приемлива величина. Цялата гама от очаквани бъдещи събития (не само финансови приходи и разходи, но и околичествени макроикономически решения) се дисконтира към момента на вземане на решение при определянето на печелившия инвестиционен вариант. В този контекст има основания да се оцени, че очакванията на инвеститорите са много повече рационални, отколкото адаптивни.

Конвергенцията към средноевропейско равнище не е и не може да е автоматична. Оставена на самотек (от гледна точка на целенасочено позитивно макроикономическо въздействие) икономическата машина започва да буксува, надделява стремежът за изживяване, целенасочените ангажирани дългосрочни инвестиционни решения отстъпват на усилията за екстраполация на съществуващи и налични дадености.

Макроикономиката има свои функции и задачи, които следва отговорно да изпълнява.