- Постановка

Капиталовложенията фигурират основно в статистиката на БВП, оценен по разходи за крайно потребление, позиция „Бруто капиталообразуване“. Последната се дели на два подпоказателя: „Бруто образуване на основен капитал“ (БООК) и „Изменение на запасите“. Първият подпоказател би следвало да представя размерът на капиталните вложения в икономиката. Паралелно с това НСИ компилира данни за „Разходи за придобиване на дълготрайни материални активи“ (РПДМА), които фигурират под надслов „Инвестиции“. Те са годишни, а от 2022 г. насам НСИ предоставя и тримесечни данни за дискутирания показател.

Данните от двата източника се различават, нерядко съществено. Така например РПДМА през 2014 г. превишават БООК с 13,6%, през 2015 г. – с 13,4%, докато през 2017 г. са с 6,2% по-ниски, а през следващата 2018 г. – с 6,7% по-ниски. Причините остават размити и неясни. Същевременно макроикономическото управление на страната е редно да следи изменението на твърде важния за икономиката на страната показател, каквато е динамиката на инвестициите в (1) абсолютни измерения; (2) съпоставими ценови изменения; (3) структурни инвестиционни промени.

В настоящата бележка се използва информация за РПДМА за годините след кризата от 2008 г. Информацията на НСИ за последната 2022 г. е предварителна, което означава, че при нея могат да настъпят и някои по-значими изменения.

- Инвестиционна динамика

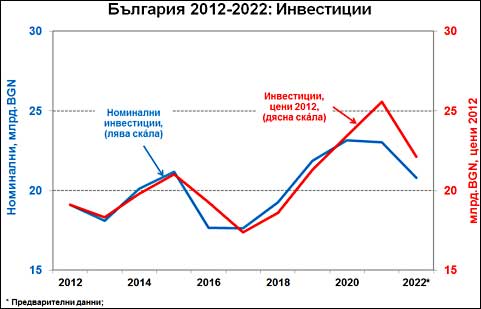

На Фигура 1 е представено годишното изменение на инвестициите (РПДМА) в икономиката за последната декада. Измененията се проследяват по номинални BGN, като за аналитични цели са пресметнати и реалните (по съпоставими цени) промени. НСИ не изчислява индекс на цените на капиталовите стоки, но публикува информация за величината на БООК в съпоставими цени. Годишният дефлатор на БООК от официалната информация на НСИ е използван за оценка на динамиката на инвестициите в реални измерения.

Съществена е разликата между ценовите промени на потребителските стоки, от една страна, и на капиталовите стоки, от друга. Докато при потребителските стоки инфлацията се поддържа на немалки равнища, то при цените на капиталовите стоки се отбелязва и дефлация. Както може да се проследи от Фигура 1, за 2012-2020 г. цените на капиталовите стоки остават практически непроменени. През следващите две години обаче (2021-22) се фиксира намаление на цените на капиталовите стоки средногодишно с по около 8%! Това е благоприятен момент за повишаване на инвестиционната активност, което така и не се получава. Нормата на натрупване (оценена като отношение на БООК към БВП) показва последователно намаляване – от повече от 21% в началото на периода до рекордно ниските 15,4% през 2022 г.! Снижението на нормата на натрупване е в номинални, както и в реални измерения.

Непостоянна и колеблива е динамиката на инвестициите както в текущи, така и в съпоставими цени. Забелязва се определен позитивен тренд като цяло, но той е прекалено нисък, за да съумее да изтегли БВП на желаната по-голяма висота. Не се чувства пряко ограничително въздействие на пандемията (може би вкл. и поради дефлацията на цените на капиталовите стоки), но инвестиционният спад през 2022 г. би могъл да корелира с войната на Русия в Украйна.

В структурно отношение се открояват два основни отрасъла, които привличат инвестиции: (1) Индустрия (без строителство) и (2) Търговия, транспорт, хотелиерство и ресторантьорство. Тези два отрасъла привличат общо около 55-60% от инвестициите. Ако към тях се прибави и трети отрасъл – Държавно управление, то в тях се инвестират около две трети от общите инвестиции в страната. Същевременно строителството, което се сочи непрекъснато като обект на дългосрочни инвестиционни натрупвания, ангажира едва около 6-7% от инвестициите в страната.

Оценката на структурата на инвестициите не е еднозначна. Капиталовото насищане на индустрията е необходимо и желано, но изсмукването на инвестиции от търговията, хотелиерството и ресторантьорството е противоречиво. То е и продължава да е следствие от изоставането на сферата на услугите в недалечното минало. Това е и причината, поради която вероятно и в близкото бъдеще ангажирането на инвестиции в тази сфера ще продължава. Регулациите в тази област не са на равнище, основно поради неправилна управленска оценка на ситуацията. Безусловно се наблюдава определен инвестиционен интерес към този тип услуги, но нерядко той се дължи и е следствие от спекулативни дейности, свързани най-вече с прането на пари. Има и естествен стремеж за дългосрочно нерисково инвестиране, който корелира с недоброто функциониране на фондовата борса, както и е свързано с игнориране на позитивно въздействащи макроикономически регулации от народностопански позиции.

- Заключение

Многостранни са факторите, които въздействат върху поведението на инвеститорите. Лесните макроикономически решения за стимулиране на инвестиционната активност се набиват на очи и те са свързани с параметрични промени, основно с намаляване на данъчната тежест. Практиката показва, че е елементарно да се мисли, че инвеститорите са своеобразни крайни и непоправими печалбомани, които пресмятат непрекъснато възможностите за печалби и неудържимо се впускат там, където ще съумеят да припечелят някой пробит лев повече. Практиката е безкомпромисна и непрекъснато демонстрира, че определящи за величината на инвестиционната активност са не толкова параметричните индикатори, колкото институционалната среда. Респективно, реалната конвергенция към европейската социално-икономическа действителност може да се постигне не чрез поддържане на ниски данъчни ставки, а чрез подобряване и усъвършенствуване на институционалната среда и въздействия. В този контекст може да се оцени позитивно призива за относително уеднаквяване на данъчното натоварване в рамките на ЕС, което, при равни други условия, ще действа стимулиращо за подобряване на качеството на функциониране на институциите като основна предпоставка за конвергенция към европейските социално-икономически реалности.