- Постановка

Настана време за еврозонови приказки. Медийното пространство е покрито и препокрито от мнения на всякакви експерти. Пообърканият зрител и слушател остава с убеждението, че включването ни към еврозоната е въпрос на наше собствено решение. А ако пък някой (например Европейската централна банка – ЕЦБ) реши да ни отхвърли, то ние сме готови да му отвърнем подходящо, например с ответни контра мерки така, както заплашихме Нидерландия и Австрия за гласуването им анти-Шенген и както се учим от другаря ни Путин.

Присъединяването на България към еврозоната е задължение, прието от страната ни при включването ни в ЕС през 2007 г. Само на една страна от ЕС (Дания) е дадено правото да не се включва в еврозоната (неограничена дерогация, т.е. признато безсрочно изключение). Швеция е особен случай – проведен в страната референдум (2003 г.) препоръчва невключване в еврозоната и запазване на местната валута, но при нея не е в сила правото за безсрочно изключение. Швеция съзнателно не приема определени правови изисквания на ЕС, които са задължителни за включване към еврозоната, така че тя формално не изпълнява всички критерии за членство в еврозоната, за момента.

Договорът за членство в ЕС не допуска възможност за неограничена дерогация на новоприсъединилите се страни в ЕС след 2000 г. Вариантът за включване на България в еврозоната не е пожелателен, а е въпрос на време и начин (готовност) на присъединяване.

Установяването на изпълнението на изискванията за включване към еврозоната се извършва периодично или по искане на държавата-членка. В съответствие с чл.140, ал.1 на Договора за функционирането на Европейския съюз (ДФЕС) „… поне веднъж на всеки две години, или по искане на държава-членка с дерогация, Комисията и ЕЦБ докладват на Съвета относно напредъка, постигнат от държавите-членки с дерогация в изпълнението на техните задължения, във връзка с постигането на икономическия и паричен съюз”.

Държава-членка на ЕС с дерогация има възможност да изрази свое съгласие или несъгласие за включването й в еврозоната към конкретен момент, но крайното решение се взема от ЕЦБ и от Съвета.

ЕС преценява, че финансово-икономическата криза от края на първата декада на настоящия век откроява слабости при функционирането на икономическия и паричен съюз. За тяхното преодоляване се предприемат конкретни правни промени (т.нар. “six pack”), насочени към подобряване на управлението на икономиката в ЕС. Новите правила влизат в сила на 13/12/2011 г. и предвиждат осигуряване на „… по-тясна координация на икономическите политики и устойчивата конвергенция на икономическите показатели на държавите членки“ (член 121, параграф 3). Въвежда се нова надзорна процедура за превенция и корекция на възможни макроикономически дисбаланси (Macroeconomic Imbalance Procedure), придружени със съответни регулации. Приети за мониторинг са нови десет макроикономически показателя, които по-късно се допълват с още четири показателя.

Формално нововъведените 14 показателя за оценка на макроикономическите дисбаланси не са допълнение към Маастрихтските критерии за членство в еврозоната, но де-факто са. Показателно е, че ЕЦБ изрично набляга върху т.нар. „Други съществени фактори” за освобождаване от дерогация. По-специално, „ … държавите – членки на ЕС с дерогация, които подлежат на процедура при прекомерни дисбаланси, едва ли могат да бъдат разглеждани като постигнали висока степен на устойчива конвергенция, както постановява член 140, параграф 1 от Договора”. ЕЦБ акцентира и върху Член 140, параграф 1 от Договора, който изисква „Докладите на Комисията и на ЕЦБ да вземат под внимание и резултатите от интеграцията на пазарите, състоянието и развитието на салдата по текущите плащания и проучването на развитието на разходите за труд за единица продукция и други ценови индекси“. В допълнение съответната страна-кандидатка трябва да отговаря на изискванията на страните в еврозоната за структурни реформи и стабилност.

За всеки от въведените 14 показатели на макроикономическа балансираност са приведени достатъчно широки граници на покриване. Невключването в тези граници означава допуснат сериозен конкретен макроикономически дисбаланс, чието отстраняване изисква и предполага предприемането на целенасочени управленски усилия.

България се стреми да се включи в границите на допустимост, но с периодично възникващи отклонения. Сред тези 14 показателя обаче има един показател, чието безпроблемно поддържане представлява особена трудност за страната ни. Този показател, чиято динамика се проследява и дискутира по-долу, е динамиката на номиналните разходи за единица труд (РЕТ)[1].

В съответствие с официално възприетата дефиниция РЕТ e съотношение на трудови разходи към производителност, т.е. демонстрира доколко разходите за труд корелират с производителността на труда. За изглаждане на случайни отклонение и времеви несъответствия е възприето съотнасянето на показателя през три години. Наложената горна граница на прираст на РЕТ за три-годишния период е 12% за страните в дерогация и 9% за страните-членки на еврозоната.

Използваната информация е изцяло от Eurostat.

2. Фактология

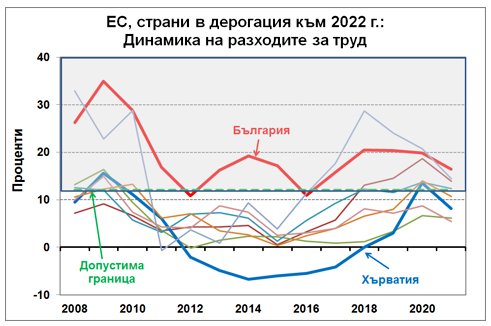

На Фигура 1 е представена наблюдаваната от ЕЦБ информация за динамиката на РЕТ за страните в дерогация към 2022 г. Те са общо осем страни: България, Дания, Полша, Румъния, Унгария, Хърватия, Чехия и Швеция. Затъмнената горна част на фигурата покрива недопустимите отклонения.

Нашата страна перманентно не съумява да изпълни изискванията. Има отделни инцидентни години (2012 и 2016 г.), когато тя се включва в допустимия периметър, но като цяло остава твърдо в затъмнената част на Фигура 1.

Основният въпрос е: Каква е съдържателната информация на приведения показател?

В най-общ контекст той показва, че разходите за труд у нас растат силно изпреварващо спрямо производителността на труда. Това е възможно при следните хипотези:

Първо, производствените инвестиции се използват за натрупване на технологично остаряло оборудване, което е на относително по-ниска цена, но и с по-ниска производителност. Така ръстът на производителността на труда се задържа, докато разходите за труд нарастват по необходимост и изпреварващо.

Второ, страната се специализира в производството на нискокачествени и технологично остарели продукти, чието търсене намалява за сметка на по-висококачествени и наукоемки производства. Намаляването на търсенето поддържа цените на произведените продукти на ниско равнище, т.е. пазарната стойност на произведените продукти се задържа на ниско равнище, респ. стойностната производителност на труда се задържа на ниско равнище, докато разходите на труд следват обичайната си възходяща логика.

Изказаните хипотези корелират с ниското равнище на инвестиции в страната, докато се наблюдава изпреварващо развитие на БВП като следствие не от качествен, а от количествен икономически растеж. За подобен вид икономика в специализираната литература се говори за икономически растеж без икономическо развитие.

В посочения контекст е показателно и болезненото възприемане от организациите на т.нар. индустриален капитал у нас на натиска за увеличаване на минималната работна заплата, както и относително високото търсене на неквалифициран труд. Подобно поведение на работодателите подсказва за значителните мащаби на ниско квалифицирания труд в страната, както и за ниското качество на произвежданата продукция.

Показателно е, че Хърватия, която се включва в еврозоната от 2023 г., поддържа РЕТ в рамките на заложените ограничения в дългосрочен план.

3. Заключение

Едно е да искаш, друго е да можеш. Съществува безусловно чувствителен официален правителствен натиск у нас за включването ни в еврозоната. Същевременно съзнателно се пренебрегват редица индикации, че страната ни не е подготвена за такъв акт.

Степента на подготовка за членство в еврозоната се оценява не само и не единствено чрез изпълнението на Маастрихтските критерии, но и чрез изпълнение на редица съпътстващи изисквания, отразени в официалните документи на ЕЦБ. Абсолютизирането на Маастрихтските критерии и неглижирането на съпътстващите изисквания поставя страната ни пред „неочаквани“ решения на финансовите органи на ЕС, които започват да се третират неадекватно. Стана модно и популярно негативните за страната ни решения на равнище ЕС да се обясняват с т.нар. политически причини и съображения, което действие по същество няма никакви основания. За оправдаване на мениджърската импотентност на макроикономическия ни елит се насаждат негативни настроения сред обществото към отделни страни, както и към отделни органи в ЕС.

Не е редно макроикономическото управление да недоглежда нелицеприятните особеностите на икономическата ни същност. Високите и неприемливи темпове на прираст на РЕТ са следствие най-вече на неблагоприятните структурни характеристики на икономиката ни, които не съответстват на съвременните императиви. Макроикономическото управление следва да създава благоприятни условия за тяхното подобряване и усъвършенствуване, което е задължително за успешното ни включване към европейските икономически реалности. Практики за подражание има достатъчно, но се изисква ясно изразена формулирана и поддържана политическа воля.

[1] Английският термин е “nominal unit labour cost” (ULC).