Безусловно, изминалата 2020 г. бе специфична и рязко отличаваща се година. Причината бе изненадващата поява и атака на корона вирус Covid-19. Катастрофалните особености на ситуацията се отразиха на цялостния живот на хората, най-вече на нормалното протичане на обществено-икономическите процеси. Променените условия откроиха и разголиха определени практики, които иначе сякаш остават по-настрани и по-прикрити от погледа на специалистите. Изпълнението на държавния бюджет привлече все по-остро вниманието на обществеността, тъй като и погледите бяха вперени във възможностите за подкрепа (вкл. финансова) от страна на правителството.

- Приходна част на консолидирания държавен бюджет

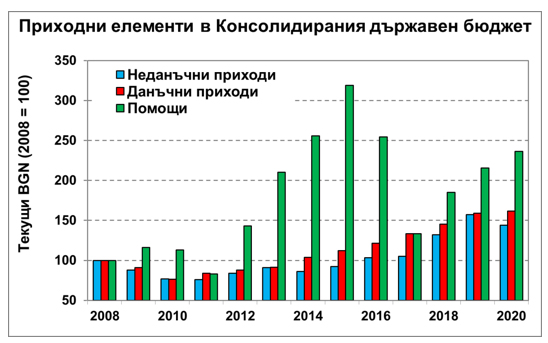

Три са основните елементи на приходната част на Консолидирания държавен бюджет (КДБ, Фигура 1). В структурно отношение определящо e участието на „Данъчни приходи“, които осигуряват примерно четири пети от приходите в КДБ. „Неданъчни приходи“ формират средногодишно около 12-15%, а остатъкът се допълва от „Помощи“.

1.1. Най-малката съставка на приходната част на КДБ („Помощи“) е и най-неустойчива. „Помощи“ се формират преди всичко и най-вече по линия на ЕС, от европейски програми. Досега има действал и действащ 7-годишен цикъл на европейски програми – за 2007-2013 г. и за 2014-2020 г. Държавите-членки на ЕС са длъжни да изготвят и прилагат стратегически планове с оглед ползване на финансови ресурси от европейските структурни и инвестиционни фондове.

Европейските програми допускат разплащания да се извършват до три години след края на приложена конкретна инвестиционна схема. Това е причината за извисяването на зелените барове на Фигура 1 за 2014-2016 г. Съществените разплащания по европейските програми у нас се извършват след формалния край на действието на програмата. Това също е причина до края на текущата действаща европейска програма (2014-2020 г.) постъпилите помощи да са относително слаби, дори и през специфичната 2020 г.

Забавянията на разплащанията по европейските програми се свързват с мудната и пресметлива дейност на администрацията, която корелира пряко с различни по вид, форма и характер корупционни практики. Фигура 1 показва, че дори през критичната 2020 г. не се е стигнало до значимо ускорение на административно-бюрократичните процедури, които да съдействат за успешното преодоляване на корона-вирусните затруднения. Доминиращи и определящи остават личностните и групови изгоди от използването на европейски средства независимо дори и от критичната корона-вирусна обстановка. Показателен е натрупаният вече обемист опит с Европейската служба за борба с измамите (OLAF), вкл. и последното обвинение, свързано с измама при закупуването на полицейски автомобили.

1.2. В неданъчните приходи на КДБ се включват държавни, общински и съдебни такси, приходи и доходи от общинска и държавна собственост, глоби, санкции и наказателни лихви, приходи от концесии и др. На Фигура 1 се проследява, че неданъчните приходи през проблемната 2020 г. са намалели (с 8,6% спрямо предходната 2019 г.), което е очаквано и нормално предвид общото свиване на БВП.

1.3. Трудно обяснима е динамиката на „Данъчни приходи“. Въведеният в края на 2008 г. плосък данък води и до абсолютно намаление на „Данъчни приходи“ през следващите 5-6 години, свързана и с изживяната финансово-икономическа криза от 2008 г. Следва определена форма на уравновесяване, корелирана и с отбелязаните позитивни темпове на прираст на БВП. Странно е, че през критичната 2020 г. данъчните приходи превишават тези от предходната година – през 2019 г. те са 35,3 млрд. лв, а през 2020 г. вече са 35,8 млрд. лв.! При това реалният спад на БВП ще бъде най-вероятно около 5% (при 1,7% средногодишна инфлация), а беше намалена и ставката за ДДС върху определен кръг от стоки!

Ускоряването на данъчната събираемост съвпада със смяната на министър Вл. Горанов с министър К. Ананиев. Новият министър на финансите има многогодишна практика в Министерството на финансите (МФ), запознат е с каналите за изтичане на данъци и с идването си е съумял да предотврати изтичането на данъчни постъпления. Въпросът обаче, който задължително изисква отговор е: Кои са тези канали за изтичане на данъци и (особено важно!) защо те са съществували и кой носи отговорност за тяхното поддържане? Засега МФ мълчи!

2. Разходна част на консолидирания държавен бюджет

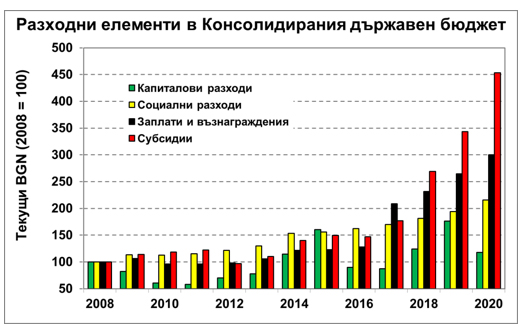

На Фигура 2 е представена динамиката на четири основни елемента в разходната част на КДБ. Техният съвместен дял в общо разходи в КДБ нараства от 75% в началото на разглеждания период до около 87-88% в края на периода. Особено значим е относителният им прираст през последните 4 години.

2.1. Най-сериозен е прирастът на разходния елемент „Субсидии“. Той не ангажира съществен дял от разходите в КДБ, но расте бързо. В началото на периода субсидиите от КДБ формират примерно около 5% от разходите, докато през 2020 г. същият дял достига до 11%! Очертана е обща устойчива тенденция на прираста им през последните 4-5 години и няма основания да се оценява като фактор влиянието на Covid-19. МФ не предоставя детайлна и изчерпателна информация за същността на тези разходи. Като бенефициенти се посочват (2019 г.) транспорта, пощата, земеделието, спорта и физическата култура, както и здравеопазването, но приведените в отчета на МФ суми за субсидии в посочените области обясняват около една трета от общия размер на субсидиите. Останалите две трети остават загадка.

2.2. Сериозен прираст през последните четири години отбелязват „Заплати и възнаграждения“. Като правило прирастът на разходите за този елемент се свързва с желанието за гравитиране към европейските стандарти. Посоченият стремеж може да се оправдае, но не и когато се извършва за сметка на други обществено важни видове разходи. Като дял „Заплати и възнаграждения“ нарастват от около 15% на 24% от общо бюджетни разходи. И тук Covid-19 не е определящ, а надделява вътрешното преразпределение на бюджетни средства.

2.3. Следващ по динамика разходен елемент е „Социални разходи“. Прирастът на този елемент обаче е в съответствие с прираста на общо разходи в КДБ, т.е. той съхранява относителния си дял от около 42-44%. Covid-19 не е определящ и при този елемент.

2.4. Най-потърпевш е елементът „Капиталови разходи“. България е образец на тотално неглижиране на необходимостта от развитие на разгърната програма за публични инвестиции. Съдържанието на „Капиталови разходи“ се доминира от съставки, които нямат отношение към дългосрочните публични инвестиции (ДПИ). В своите отчети МФ дава информация за направени разходи за дълготрайни материални активи, немалка част от които не са ДПИ. Самите ДПИ формират едва около една трета от „Капиталови разходи“, главно насочени към строителство на основни пътни магистрали. Същевременно страната има остра необходимост от развитие на съвременна инфраструктура в различни обществени области.

Макроикономическото управление не съумява да се справи с корупционите практики в своите собствени среди, поради което действа в съответствие с принципа: „Има ДПИ – има корупционни проблеми; Няма ДПИ – няма корупционни проблеми“. Страда страната като цяло с продължаваща окупация на опашкарската позиция в ЕС.

3. Заключение

Консолидираният държавен бюджет е един от най-мощните инструменти за провеждане на макроикономическа политика, особено при продължителното действие на паричен съвет, но се използва от управленския елит за вътрешно текущо преразпределение на финансови ресурси, за удовлетворяване на лични и групови интереси. Отсъства дългосрочна визия, надделяват моментните принудителни и силови въздействия в борбата на интереси. Задължително изискваните по закон средносрочни прогнози се извършват формално, без мисъл и ангажирана перспективна визия. Макроикономическото управление се утешава с потушаване на спонтанно възникващи социално-икономически „пожари“.

В наскоро проведено изследване на МВФ за мерките, които се предприемат от различни страни за решаване на проблемите с Covid-19, може да се проследи доминиращият акцент, които се поставя преди всичко и най-вече върху конкретни инвестиционни програми. Всичко, което се прави у нас, е насочено към текущо подтискане на социално-икономически напрежения и към текущо потребление за сметка на съкращаване на дългосрочни инвестиционни програми.

Членството на страната ни в ЕС се възприема предимно като източник на финансово-материални ресурси и помощи, без идея и мисъл за развитие на интелигентни методи за управление, с оглед относително успешно адаптиране към съвременните социално-икономически реалности. Свидетели сме на внимателно и деликатно изразявани подсещания, че европейската конвергенция не се извършва автоматично, а изисква и предполага целенасочена и прецизно обмислена дългосрочна стратегия. Всички те остават недочути, недооценявани и загърбвани от конкретния ни макроикономически „елит“.