Рискът от военна ескалация между Русия и Запада оказва значително влияние върху световните пазари, включително и върху валутните курсове и борсовите индекси. От Кофас коментират, че ако рискът се материализира, той може да има неблагоприятни последици както за страните в конфликт, така и за световната икономика.

Според експерите два са основните снерация за развитието на ситуацията. Първият включва продължаване на дългосрочния натиск от страна на Русия във връзка с икономическия и енергиен сектор. Наред с действията, представляващи риск за сигурността, тази стратегия може да се разглежда като дестабилизация на политическата и икономическата ситуация в Украйна, което увеличава шансовете за политически пробив и отстъпки.

Вторият сценарий прогнозира въоръжена ескалация, която може да приеме различни форми, най-вероятната от които включва местна офанзива на „сепаратистите“ в Донбас (с подкрепата на редовните руски сили), чиято цел ще бъде значително изместване на фронтовата линия.

Нахлуването в Украйна и строгите санкции срещу Русия се отразяват неблагоприятно и върху пазарите на акции и облигации. Ефектът ще бъде усетен в световен мащаб, тъй като двете страни са производители и износители на множество природни ресурси, сред които:

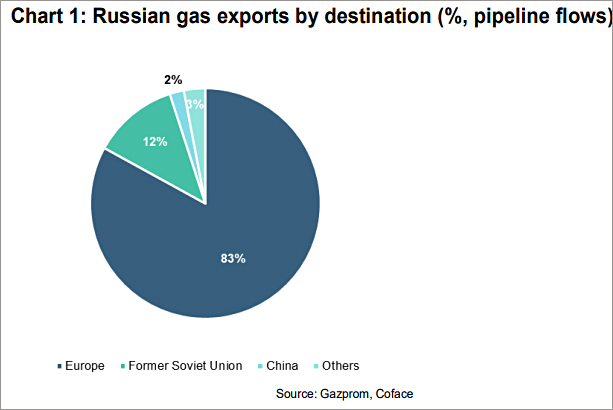

Природен газ – Русия изнася 83% от общия си износ на газ за Европа, а Европа внася 46% от природния си газ от Русия. Въпреки че подобни санкции, свързани с енергетиката, биха били най-трудното „оръжие“ за санкциониране на Русия, те са малко вероятни поради голямата зависимост на Европа от руския газ и настоящата енергийна криза.

Суров петрол – Русия изпраща 53% от износа си на петрол към Европа и санкциите ще засегнат и двата фронта. Руската държава би компенсирала отчасти спада чрез по-големи петролни потоци към Китай. Всяко ограничаване на руските потоци по-скоро ще доведе до тяхното пренасочване, което би могло да повлияе на пазарите на товарни превози. Въпреки това мащабни смущения на пазара на петрол изглеждат малко вероятни, но по-високи цени биха били възможни. Това ще бъде повлияно и от евентуални прекъсвания на тръбопроводните потоци в Украйна, които обаче ще бъдат предимно приемани от рафинериите в ЦИЕ, тръбопроводите „Дружба-юг“ и „Одеса-Броди-Плок“.

Метали – Русия притежава около 10% от световните запаси на мед и е най-големият производител на алуминий с дял от 6% в световното производство. Настоящите ограничения в предлагането биха могли да се задълбочат от по-нататъшно свиване на пазарите на метали, особено като се има предвид продължаващото силно търсене.