Култова за феновете на елитния футболен клуб Пари Сен-Жермен (ПСЖ) бирария до Парк де Пренс трябва да плати огромен данък, пише Capital.fr.

Тази емблематична бирария, разположена съвсем близо до стадиона, е наказана да възстанови в хазната 1 млн. евро за това, че е укривала в продължение на две години оборот от 1,8 млн. евро, което представлява една трета от приходите ѝ.

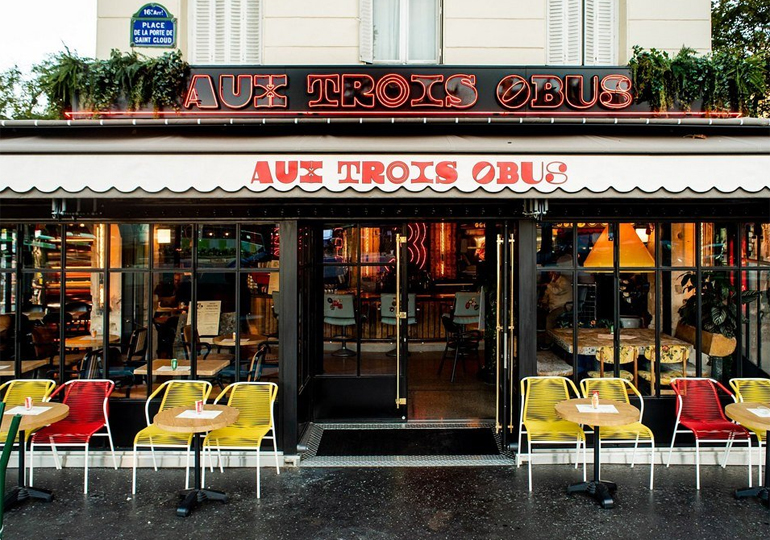

Снощи привържениците на парижкия клуб имаха възможността да проследят срещата от осминафиналите на Шампионската лига между Пари Сен-Жермен и Реал (Мадрид) във въпросната бирария Aux trois Obus. Тя е наказана да възстанови над 1 млн. евро поради множество нередности в счетоводството ѝ, докато е била управлявана от дружеството JB3C. Всичко започва на 18 април 2013 г., когато JB3C става обект на внезапна данъчна проверка за 2010 и 2011 г. За този период данъчната администрация е открила множество дупки в сметките на дружеството. Нещо повече, тя е констатирала, че недекларираните приходи на дружеството са били присвоени от управителя и мажоритарен акционер с 50,01% Жак V и му е наложила отделна глоба наред с тази на дружеството му JB3C.

Навремето JB3C оспори наложената глоба. Дружеството отнася делото до Парижкия административен съд, който през април 2017 г. отхвърли жалбата. Недоволен от това решение, Жак V обжалва и пред Административния апелативен съд, който през юли 2018 г. потвърждава присъдата. Тогава делото е отнесено по реда на касацията пред Държавния съвет (най-висшата инстанция във Франция в административното правораздаване), който го върна в Административния апелативен съд. На 8 декември 2021 г. той отхвърля окончателно жалбата на JB3C. Изданието се свързва с адвокатите на дружеството, господата Пиро и Перо, които не са пожелали да направят коментар, нито да уточнят дали имат намерение отново да се обърнат към Държавния съвет.

Методите на „салфетките“ и на „течностите“

JB3C отнесе спора пред административния съд, защото оспорва метода използван от данъчните инспектори за изчисляването на приходите на бирарията. Въпреки че разполага с касови апарати, заведението записва ежедневните си приходи на лист хартия, който предоставя в края на всеки месец на своя счеоводител. Тя обаче не е е в състояние да пожаже копия на документи за приходите, касови бележки или бележки Z (документ, който обобщава ежедневния оборот). Изправен пред липсата на оправдателни документи, данъчният инспектор трябваше сам да определи размера на оборота на предприятието. Без да има възможност да се позове на инвентарната книга за стоковите запаси и направените покупки, данъчният инспектор прилага т.нар. метод на „салфетките“.

Т.е. той определя дневния брой на сервираните ястия въз основа на броя на салфетките, който е виден от фактурите на пералнята, намален с 10% за заменени салфекти или такива, използвани от персонала. Така се стига до 131 куверта дневно през 2010 г. и 132 куверта дневно през 2011 г. (като се има предвид, че максималният капацитет е 140 места в заведението и 111 места на открито). После инспекторът е прегледал цените на ястията в менюто, изчислил е средната цена на едно ястие, към нея е прибавил средната цена на една салата или един десерт и така е получил средната цена на едно ядене – 21 евро с ДДС през 2010 г. и 24 евро през 2011 г. Сметката му приключва с умножаването на броя на сервираните яденета по така изчислената средна цена на едно ястие.

Общо данъчните власти пресмятат, че JB3C е пропуснало да декларира 799 556 евро през 2010 г. и 1 млн евро през 2011 г., което представлява около една трета от приходите (декларираният оборот е 1,9 млн евро през 2010 г. и 2 млн евро през 2011 г.). Те твърдят, че тези суми са присвоени от Жак V.

Инвентарната книга за стоковите наличности показва „големи аномалии“

Пред съда JB3C защитава позиция, че данъчните е трябвало да се позоват на средните приходи от 2013 г., които са 18,6 евро на ядене, за да изчислят тези от 2010 и 2011 г. Съдът преценява, че този метод е неприемлив, защото става дума за година, последваща тези, които се разглеждат.

По време на делото JB3C се позовава на това, че 65% от приходите му се падат на продажбата на напитки, затова данъчните е трябвало по-скоро да използват т.нар. метод на „течностите“, т.е. да направят изчисленията си на базата на закупените напитки. Но както фискът, така и съдът отхвърлят използването на този метод, защото „инвентарната книга на стоковите наличности е неточна, непълна и показва големи аномалии“. Така например „водката и лимонадата са записани два пъти под един и същи инвентарен номер“.

За да се оправдае, JB3C обяснява, че водката и лимонадата са били складирани на две различни места. Но това е опровергано по време на посещението на инспекторите на място, което констатира, че са складирани на едно и също място. Също така бутилки Сюз (специфична френска алкохолна напитка) са записани в инвентарната книга, но не фигурират в списъка с покупките, което „води към мисълта за прикрити покупки“, отбелязва административният съд. Друга странност: закупено е уиски с марките Jameson Irish и Ballantines, но то не присъства нито в инвентарната книга, нито в менюто на заведението. Накрая фирмата твърди, че персоналът консумира ежедневно по 5 кафета, 50 сл бира или вино и 1,5 л газирана вода, но това изглежда „прекалено като се имат предвид навиците в професията“, преценява съдът.

Най-важното обаче е, че, ако се използва този метод на „течностите“, би се стигнало до оборот от само 1,3 млн евро… т.е. по-малко от декларираните 2 млн евро през 2011 г.

Едно съвпадение? През май 2013 г., няколко дни след направената от данъчните власти проверка, семейство Льо Бар, което е собственик на недвижимото имущество чрез фирмата си Aux trois obus, отправя предизвестие до Жак V да напусне до края на 2013 г. сградата, която наема от 2007 г. Оттогава JB3C престава да плаща наема, който възлиза на 19 000 евро месечно. Собственикът се обръща с дело по бързото производство към Търговския съд в Париж, който осъжда JB3C да плати 142 407 евро. След като не получава парите, собственикът започна нова процедура пред същия съд, който съди отново JB3C да плати тази сума плюс още 91 114 евро за нанесени щети на имота. През 2019 г. семейство Льо Бар се отказваа от битката и продава собствеността на друго дружество за недвижими имоти.

Превод Георги Саулов