- Постановка

НСИ публикува данни за БВП на страната през изминалата 2025 г. Наличната информация дава възможност за оценка на структурната динамика на Брутната добавена стойност (БДС) по подотрасли с оглед на характера на отчетената икономическа динамика за изминалите години.

НСИ предоставя актуализирана информация за структурата на БДС през последните години по цени от 2020 г. Въз основа на тях могат да се пресметнат годишни темпове на прираст по агрегирани подотрасли на БДС по фиксирани цени от 2020 г.

Отрасловата структура е силно агрегирана. Предоставя се информация по 10 подотрасъла, а именно: (1) Селско, горско и рибно стопанство; (2) Добивна промишленост; преработваща промишленост; производство и разпределение на електрическа и топлинна енергия и на газообразни горива; доставяне на води; канализационни услуги, управление на отпадъци и възстановяване; (3) Строителство; (4) Търговия, ремонт на автомобили и мотоциклети; транспорт, складиране и пощи; хотелиерство и ресторантьорство; (5) Създаване и разпространение на информация и творчески продукти; далекосъобщения; (6) Финансови и застрахователни дейности; (7) Операции с недвижими имоти; (8) Професионални дейности и научни изследвания; административни и спомагателни дейности; (9) Държавно управление; образование; хуманно здравеопазване и социална работа; (10) Култура, спорт и развлечения; други дейности; дейности на домакинства като работодатели; недиференцирани дейности на домакинства по производство на стоки и услуги за собствено потребление; дейности на екстериториални организации и служби. В допълнение може да се проследят и измененията в Корективи (Данъци минус субсидии върху продуктите).

Това, което прави впечатление на пръв поглед, е голямата вариация на отрасловите годишни темпове на прираст за последното петилетие. Така например отрасъл „Селско, горско и рибно стопанство“ бележи прираст от 30,1% през 2021 г., но спад от 15,3% през 2023 г.; Отрасъл „Добивна промишленост; преработваща промишленост; производство и разпределение на електрическа и топлинна енергия и на газообразни горива; доставяне на води; канализационни услуги, управление на отпадъци и възстановяване“ отчита прираст от 14,3% през 2022 г. и спад от 7,2% през 2024 г.; Отрасъл „Строителство“ отчита спад от 10,8% през 2021 г., но прираст от 11% през 2024 г.; Отрасъл „Финансови и застрахователни дейности“ отчита прираст от 24,9 % през 2021 г. и спад от 0,5% през 2023 г. и др.под. Това е причината, поради която в настоящата бележка се оперира със средногодишни темпове на прираст за 2021-2025 г., осреднени по непретеглен средноаритметичен метод.

В разполагаемата 10-отраслова структура могат да се определят подотрасли, които се включват в по-общ отрасъл „Услуги“. Това са тези подотрасли, които не се включват към: (1) Селско, горско и рибно стопанство; (2) Добивна промишленост; преработваща промишленост; производство и разпределение на електрическа и топлинна енергия и на газообразни горива; доставяне на води; канализационни услуги, управление на отпадъци и възстановяване; (3) Строителство. Така се получава възможност за проследяване на динамиката на основните отраслови агрегати, условно наричани по-долу: (1) Селско стопанство; (2) Индустрия; (3) Строителство; (4) Услуги.

- Секторна динамика

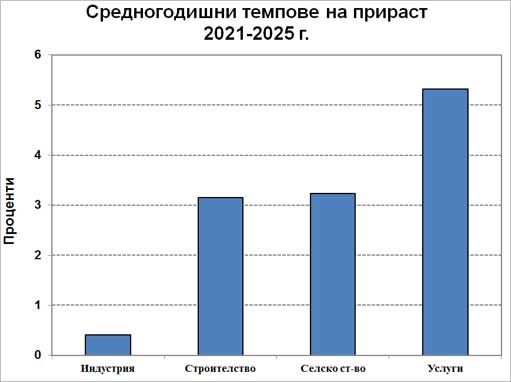

На Фигура 1 може да се проследи средногодишната агрегирана отраслова динамика, оценена по цени от 2020 г., за последните пет години.

Конфигурацията на Фигура 1 подсказва за наличието на проблем в икономическия растеж у нас.

Средногодишният темп на прираст на БДС за страната за разглеждания период е около 4% (2,1% за последните три години!) и той се формира въз основа на интензивния прираст на услугите. Отраслите, в които се създават стоки за потребление и инвестиции са индустрията, селското стопанство и строителството. Безпокойство поражда символичният средногодишен прираст на БДС в индустрията (0,4%!), който изостава чувствително както от сходния показател в услугите, така и в селското стопанство и в строителството.

В последното петилетие отрасъл „Строителство“ поддържа впечатляващи темпове на прираст не толкова като необходимост за населението, а повече като форма на дългосрочна инвестиция. В този контекст разширяването на строителството може да се приеме като замразяване на финансови ресурси и като инвестиционна алтернатива, отколкото като средство за бъдеща икономическа експанзия. Толкова повече, че според националната статистика близо 40% от жилищата у нас са необитаеми.

Ниският прираст на индустрията следва да се свърже най-вече с ниската степен на инвестиционна активност у нас. Средногодишната норма на натрупване (като отношение между „Бруто образуване на основен капитал“ и БВП) у нас за последното петилетие е 18,1% (Eurostat), докато в сравнимите с нас страни от Централна и Източна Европа, които са членки на ЕС (Естония, Латвия, Литва, Словакия, Полша, Унгария, Румъния и Чехия) тя е 23,3%! Известно ускоряване на инвестиционната активност у нас се забелязва през последната 2025 г. (норма на натрупване 20,1%), но то задължително се свързва и с по-висок инфлационен натиск.

Секторът „Услуги“ е преди всичко и най-вече обслужващ елемент в цялостното икономическо развитие и като такъв не може да е двигател на икономическия растеж. Толкова повече, че той вече превишава 70% от БДС и по-нататъшният му самоцелен прираст е немислим.

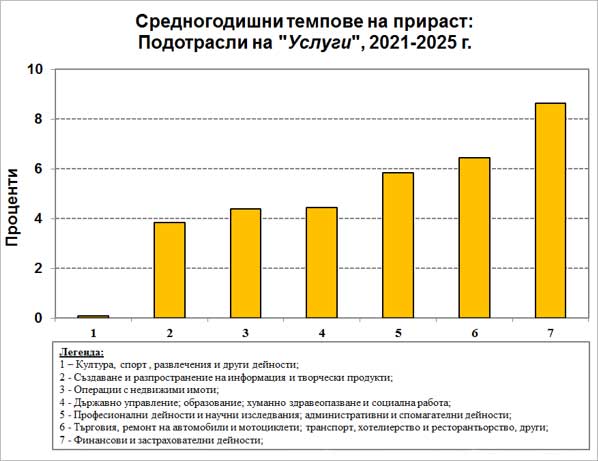

Интерес предизвиква подотрасловата разбивка на „Услуги“ (Фигура 2). Два елемента привличат вниманието. Първо, задържането на динамиката на подотрасъл „Култура, спорт, развлечения и други подобни дейности“, от една страна, и второ, интензивният прираст на „Финансови и застрахователни дейности“.

Икономическото недоразвитие на културата и свързани дейности следва да бъде обект на специален интерес най-вече защото съвременното производство изисква многостранно развитие на личността. Данните могат да се интерпретират включително и като относително слабо търсене на услуги, свързани с културата, което заслужава преосмисляне на това, което може да се нарече културна политика.

На другия край („Финансови и застрахователни дейности“) се свързва с дисхармоничното развитие и бум на банкови и застрахователни услуги, чиято регулация е в компетенциите на БНБ.

- Заключение

На пръв поглед средногодишните темпове на прираст на БВП и БДС като цяло за последните пет години изглеждат достатъчно прилични и приемливи (в рамките на 4%). Навлизането в структурните елементи на общите агрегати обаче разкрива нелицеприятна картина. Основният двигател за устойчива икономическа динамика – индустрията – бележи символични темпове на растеж (под половин процент). Динамиката в селското стопанство не предизвиква безпокойство, но оттам нататък стартира определено стъписване. Доминира динамиката в услугите, което не би могло да се оцени позитивно в средно- и дълго- срочен план. Желано е хармоничното развитие, но при нас се наблюдава видима циклична отраслова динамика. Поддържането на небалансирана структурна динамика крие рискове, които могат да доведат до кризисни напрежения.

Сполучливо икономическо бъдеще е немислимо без прогресивното технологично развитие на индустрията. То изисква и предполага активна и целенасочена инвестиционна политика, без която технологичното изоставане се задълбочава. Успешното решаване на проблемната ситуация изисква както създаването на стимулиращи условия най-вече в институционален контекст, така и успешното и ефективно съчетаване на частни и публични инвестиционни проекти.