Анализът на Лъчезар Богданов и от бюлетина на Института за пазарна икономика

При всички условности относно коректността на данните – все пак статистическите институти трябваше да събират и обработват информация за безпрецедентна криза в новата стопанска история, при това в среда на физическа изолация и отказ от полеви изследвания – публикуваните наскоро актуални стойности за ключови индикатори дават все по-детайлни щрихи за мащаба и характера на икономическия спад. След хипотезите в първите седмици от въвеждането на строги и немислими досега ограничителни мерки в почти всички страни, базирани основно на емоции и анекдотични разкази как „всичко затваря“, данните за брутния вътрешен продукт, индустриалното производство, потреблението, външната търговия, строителството и пазара на труда в периода след март водят до два извода: първо, не всичко беше „затворило“, и не за три месеца, и второ, бързият рестарт в голяма част от дейностите е факт, но засега няма пълно връщане към предкризисните нива на икономическа активност.

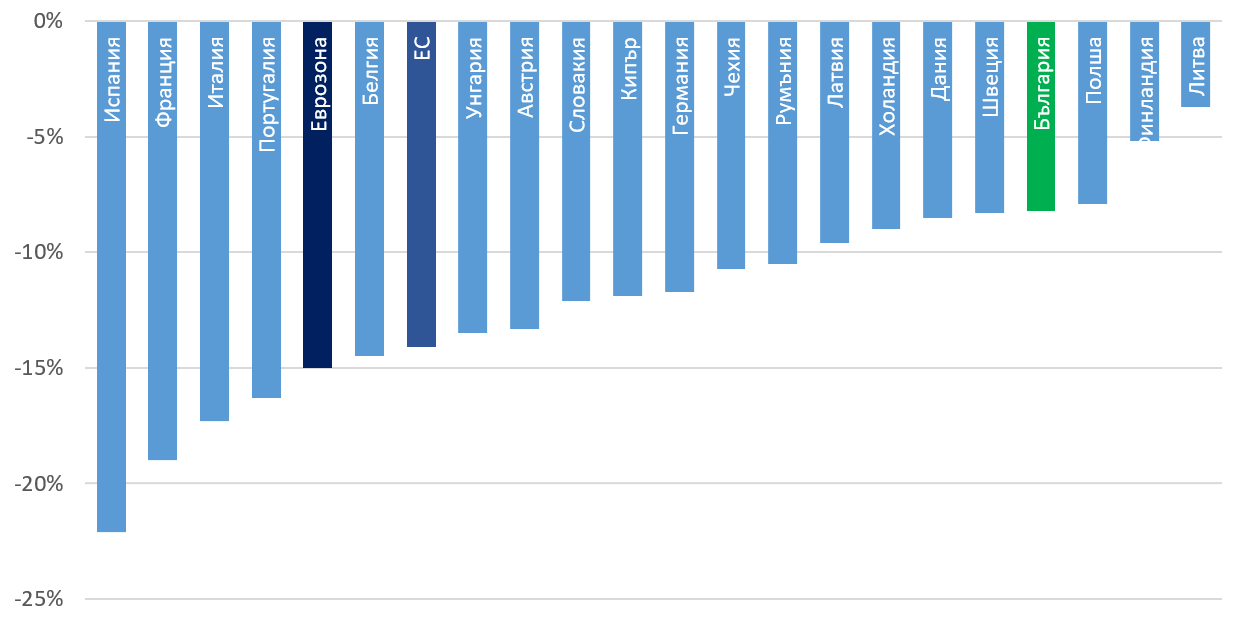

Последните макро данни почти еднозначно потвърждават описаната картина. Индустриалното производство започна значително да се свива през март – спад от над 12% за ЕС на годишна основа, последва най-тежкият април с над 27% спад, през май и особено юни обаче тенденцията се обърна и за юни спадът е „едва“ 11,6% спрямо юни на 2019 г. Аналогична е „кривата“ и при износа, като например в Германия и Италия – най-мощните индустриални износители – стойността на експорта през юни се увеличи с близо 15% спрямо май, макар да остава с около 10-12% под стойностите от предходната година. В много от страните мерките бяха почти всеобхватни и така строителството също замря през април, но през май данните сочат за рязко увеличение на строителната продукция с над 20%, макар и това да не е достатъчно да се компенсира спадът спрямо 2019 г. В продажбите на дребно също се вижда, че „черният месец“ за търговията е април, като обаче през май и юни ръстовете доведоха дори до надвишаване на нивата от юни 2019 г. В крайна сметка, БВП на ЕС отбелязва реален спад от 14,1% спрямо второто тримесечие на 2019 г., а за еврозоната свиването е още по-дълбоко – с 15%. „Рекордьори“, очаквано, са най-тежко засегнатите от пандемията Франция, Испания и Италия, но заради експортната насоченост на индустрията си сериозно страда и Германия.

Реален ръст на БВП, второ тримесечие на 2020 г. спрямо 2019 г.

България попада сред страните със сравнително по-малък спад за тримесечието, като БВП се свива с 8,2% на годишна основа и с 9,8% спрямо първото тримесечие на 2020 г. Това ни поставя в групата на скандинавските страни, Полша, Литва и Латвия. Високата отвореност на икономиката се проявява изключително силно в динамиката на индустрията и износа, като и двата показателя отчитат почти синхронизиран спад от около и над 20% през април и май, последван от бърз ръст през юни, макар стойностите да са все още между 7 и 8 процента по-ниски от юни 2019 г. Отчетлив „рестарт“ виждаме в производството на електрически съоръжения, машини и оборудване, мебели и особено – на автомобилни части, което е движено от възстановяването на работата от средата на май на повечето автомобилни гиганти в Европа. При строителството активността през юни е „едва“ с 2,2% под нивата през юни 2019 г., още повече, че у нас ограничения за строителството на практика нямаше и освен сезонния ефект на късния сняг и кратката обща несигурност на пазара, рязко свиване в бранша нямаше.

Динамиката на пазара на труда трябва да се анализира с ясната уговорка, че субсидиите за запазване на заетостта (т.нар. мярка „60/40“, както и „80/20“ за някои дейности) ограничават броя на отчетените безработни – по данни от министъра на труда и социалната политика, мярката е запазила 177 хиляди работни места. В наблюдението на работната сила, заетите през второто тримесечие на 2020 г. са с около 183 хиляди по-малко от тези през същия период на 2019 г., което се отразява и в голям спад на коефициента на заетост за лицата между 20 и 64 г. с 3,5 процентни пункта. Половината от спада обаче отразява ефекта на намалена икономическа активност, което е лесно обяснимо с отказа на много хора да търсят работа в среда на сериозни ограничения, и то – в секторите с най-висок оборот на работни места като ресторантьорство, хотелиерство и търговия; подобна тенденция беше отчетена и в други европейски страни. Ако разглеждаме само броя на наетите, към юни техният брой е с близо 112 хиляди по-нисък от този през юни 2019 г. Седмичните данни за безработните пък показват, че от средата на март до 9 август броят им е нараснал с около 90 хил. – след като достигна връх от близо 103 хиляди в средата на май, но после спадна след няколко седмици на възстановяване на търсенето на труд през юни. Запазва се и ръстът на възнагражденията – над 8% на годишна основа към юни – а спадът в някои сектори през април и май може да се отдаде на използваната в някои компания практика да пращат служителите си в неплатен отпуск, вместо да ги съкращават.

Това е стопанският пейзаж към момента, след като шокът, несигурността и административното затваряне на бизнеси отмина. Предстои да видим дълбочината на кризата в международния туризъм, ефекта върху новите инвестиции, както и способността на българските предприемачи да се адаптират към промените в глобалната конюнктура чрез преструктуриране на предлаганите стоки и услуги и повишаване на производителността.