БНБ публикува своята макроикономическа прогноза към септември 2020 година. Предлагаме избрани части от нея

Предприетите ограничителни мерки срещу разпространението на COVID-19 в глобален мащаб през второто тримесечие на 2020 г. доведоха до силен и всеобхватен спад на световната икономическа активност. По данни на Евростат еврозоната, която е основен търговски партньор на България отчете безпрецедентен в исторически план спад на верижна база на БВП в реално изражение от 11.8% за периода април – юни 2020 г.

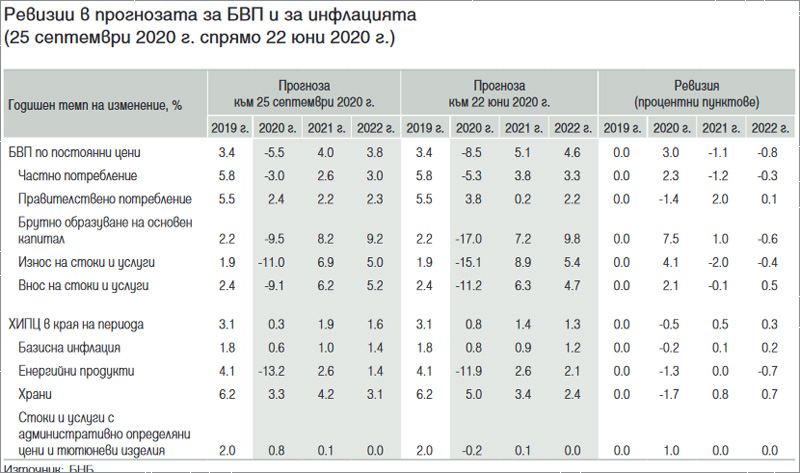

Прогнозата на БНБ за основни макроикономически показатели е изготвена на базата на информация, публикувана към 25 септември 2020 г., като са използвани допускания за развитието на международната конюнктура и за динамиката на цените на основни стокови групи на международните пазари към 14 септември 2020 г.

Въз основа на допусканията за международната конюнктура очакваме понижение на външното търсене на български стоки и услуги през 2020 г. с 12.6% спрямо 2019 г. Допусканията не включват втора вълна на разпространение на COVID-19 или затягане на ограничителните мерки в глобален мащаб, в резултат на което външното търсене на български стоки и услуги започва да се възстановява през третото тримесечие на 2020 г. на верижна база, като тази тенденция продължава и през останалата част от прогнозния хоризонт.

Наличната към 25 септември 2020 г. информация, на базата на която е изготвена прогнозата, показва, че устойчивостта на започналото през третото тримесечие на 2020 г. възстановяване на икономическата активност в България се характеризира със значителна несигурност, включително и в краткосрочен хоризонт. Несигурността продължава да се определя от разпространението на пандемията у нас и в международен план, а също и от ефективността на ограничителните мерки в съчетание с ефективността и обхвата на фискалните мерки за подкрепа на най-уязвимите домакинства и фирми.

В резултат от тази несигурност според конструираното вероятностно разпределение около централната прогноза за изменението на реалния БВП през 2020 г. (-5.5%) оценката ни е, че спадът на икономическата активност през текущата година ще е в интервала от -3.2% до -8.0%, като вероятността темпът на спад на БВП да попадне в този диапазон се оценява на 60%. Според базисния сценарий на прогнозата реалният БВП на България ще се понижи с 5.5% през 2020 г., което ще се определя главно от спад на частното потребление (принос с -1.9 процентни пункта), спад на инвестициите в основен капитал (принос с -1.8 процентни пункта) и в по-малка степен от негативния принос на нетния износ (с -1.2 процентни пункта).

В съответствие с допусканията за развитието на външната среда и за овладяване на пандемия та през периода 2021–2022 г. очакваме постепенно възстановяване на икономическата активност, като реалният БВП се очаква да нарасне съответно с 4.0% и 3.8% и към средата на 2022 г. да достигне нивото си от преди пандемията. В най-голяма степен за нарастването на икономическата активност през периода ще допринасят частното потребление и износът на стоки, както и същественото нарастване на публичните инвестиции въз основа на направените за тях допускания.

Годишната инфлация се очаква да се забави значително до 0.3% в края на 2020 г. (от 3.1% в края на 2019 г.), което отразява същественото понижение на международната цена на петрола в евро и забавянето на базисната инфлация под въздействие на свиването на частното потребление на годишна база. Очакваме общата инфлация да се ускори до 1.9% в края на 2021 г. главно поради нарастването на цената на петрола и постепенното ускоря-ване на базисната инфлация, след което през 2022 г. да се забави до 1.6%.

Външна среда

Предприетите ограничителни мерки срещу разпространението на COVID-19 в глобален мащаб през второто тримесечие на 2020 г. доведоха до силен и всеобхватен спад на световната икономическа активност. По данни на Евростат еврозоната, която е основен търговски партньор на България, отчита безпрецедентен в исторически план спад на верижна база на реалния БВП от 11.8% за периода април – юни 2020 г. Въпреки това динамиката на глобалните конюнктурни индикатори в периода след май 2020 г. сигнализира за частично подобряване на икономическата активност в секторите на услугите и промишлеността.

Очакваме външното търсене за български стоки и услуги да започне постепенно да се възстановява на верижна база от третото тримесечие на 2020 г., но да остане под равнището от съответния период на предходната година. В резултат на тези тенденции през 2020 г. се предвижда външ-ното търсене да се понижи с 12.6% спрямо 2019 г., след което през 2021 г. и 2022 г. да нарасне съответно със 7.4% и 5.0%. Базисният сценарий за динамиката на външното търсене е изграден върху допускането, че няма да има втора вълна на разпростране-ние на COVID-19 и последващо затягане на ограничителните мерки в глобален план и в България.

Икономическа активност в България

Данните към 25 септември показват, че през второто тримесечие на 2020 г. в България беше отчетен вторият най-голям в ретроспективен план верижен спад на реалния БВП (-10%), който е близо до свиването на икономиката през първото тримесечие на 1997 г. (-10.1%). Същественият спад на икономическата активност бе предизвикан от въвеждането на редица ограничителни мерки срещу разпространението на COVID-19 у нас и в чужбина. Въз основа на отчетните данни за БВП за първото шестмесечие на 2020 г. наличните конюнктурни индикатори за третото тримесечие и представените по-горе външни допускания очакваме реалният БВП за българската икономика да се понижи с 5.5% през 2020 г., като съществува голяма несигурност по отношение на прогнозата поради безпрецедентния характер на икономическия шок.

Прогнозираме спадът на БВП в реално изражение през 2020 г. да се определя главно от свиване на вътрешното търсене и в по-малка степен от негативния принос на нетния износ. Очакваме частното потребление да се понижи с 3.0% през 2020 г. в съответствие с прогнозираното влошаване на условията на пазара на труда, негативните потребителски нагласи и по-ниския реален разполагаем доход на домакинствата и да има основен негативен принос за спада на БВП в реално изражение (с -1.9 процентни пункта).

Засилената несигурност в икономическата среда е предпоставка домакинствата да поддържат по-висок размер на предпазни спестявания и да задържат част от натрупаните през второто тримесечие на годината принудителни спестявания. По отношение на инвестициите в основен капитал очакваме техният размер да се понижи с 9.5% през 2020 г. в реално изражение (принос с -1.8 процентни пункта за спада на БВП в реално изражение) изцяло поради очаквания спад на частните инвестиции. За това ще допринасят влошените перспективи за търсенето на български стоки и услуги, по-слабата натовареност на производствените мощности, свитото потребление на домакинствата и влошеното финансово състояние на фирмите.

Приносът на нетния износ за спада на реалния БВП през 2020 г. се очаква да бъде отрицателен в размер на -1.2 процентни пункта. Понижението на икномическата активност в основните търговски партньори на България и по-малкият брой поръчки на фирмите от чужбина се очаква да допринесат за спад на общия износ на стоки и услуги с 11.0% спрямо 2019 г. Що се отнася до износа на услуги (главно туризъм и пътнически транспорт), очакваме спадът да бъде значително по-голям спрямо този при стоките, като наличните към момента данни показват силен негативен ефект от пандемията върху посещенията на чуждестранни граждани в България дори и след частично-то смекчаване на ограничителните мерки у нас и в чужбина.

Прогнозата за вноса на стоки и услуги също е за понижение през 2020 г., което се очаква да възлезе на 9.1% и отразява низходящата динамика на частното потребление и инвестициите, които се характеризират с най-голям вносен компонент, както и спада на износа на стоки и услуги.

През 2021–2022 г. прогнозираме плав-но възстановяване на икономическата активност, като реалният БВП се очаква да нарасне съответно с 4.0% и 3.8%. Икономическата активност се очаква да достигне нивото си от преди пандемията към средата на 2022 г. За такова развитие ще допринася най-вече възстановяването на частното потребление в условията на постепенно отслабване на несигурността, умерено повишаване на заетостта и рас-теж на заплатите.

Пазар на труда

Очакваме броят на заетите общо за икономиката да се понижи с 2.3% през 2020 г., което ще се определя от влошената макроикономическа среда, докато предприетите от правителството мерки за запазване на заетостта ще компенсират само частично негативните ефекти от пандемията върху най-засегнатите икономически сектори. През останалата част от прогнозния хоризонт очакваме заетостта да започне плавно да нараства, но без да достигне нивото си от 2019 г., което ще отразява непълното възстановяване на икономическа-та активност и негативните демографски тенденции.

Вследствие на увеличаването на броя на безработните в икономиката и намаляването на работната сила поради преминаването на част от заетите към състояние на неактивност коефициентът на безработица се очаква да се повиши до 6.1% през 2020 г., след което с подобряването на макроикономическата среда ще започне плавно да се понижава. В резултат от очаквания по-слаб спад на заетостта спрямо този на реалния БВП през 2020 г.

Възстановяването на растежите на заетостта и на производителността на труда, както и продължаващото увеличение на заплатите в сектор „образование“ през 2021 г. ще доведат до ускоряване на растежа на заплатите за периода 2021–2022 г. спрямо 2020 г. В резултат на така описаната динамика по подкомпоненти растежът на номиналните разходи за труд на единица продукция ще се ускори значително през 2020 г., но в следващите две години ще се забави съществено.