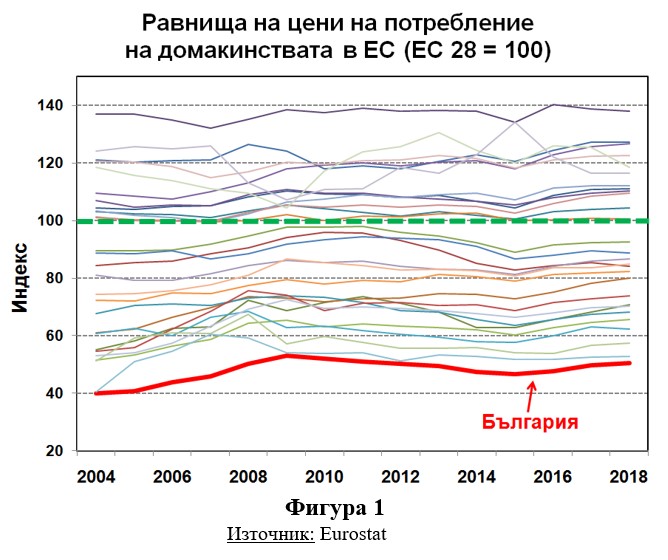

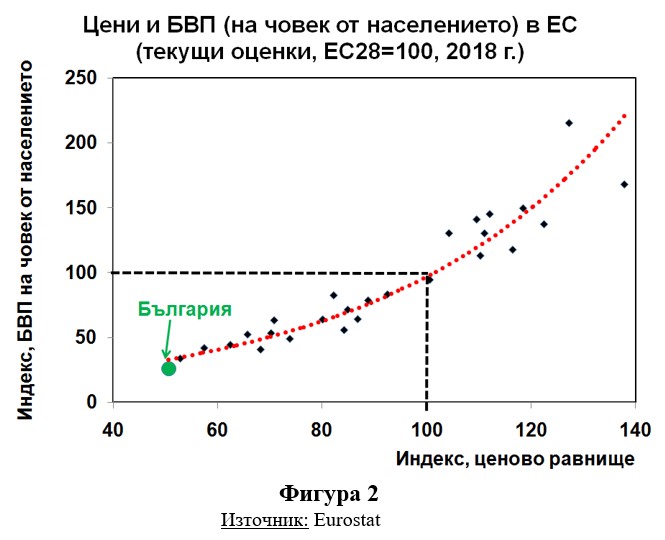

България поддържа най-ниско общо ценово равнище в ЕС (Фигура 1, цени на крайно потребление на домакинствата, по данни на Eurostat). Икономическата теория доказва и икономическата практика показва, че съществува тясна корелация между степента на икономическа активност (измерена например чрез БВП на човек от населението), от една страна, и вътрешното общо ценово равнище, от друга (Фигура 2).

Икономическата логика подсказва, че по-ниското вътрешно ценово равнище би следвало да действа стимулиращо на притока на капитал, от една страна, и на вътрешната икономическа експанзия в чужбина (например чрез създаването на по-благоприятни възможности за износ на стоки и на внос на услуги, преди всичко на туристически услуги), от друга. Тази логика следва да се приема ceteris paribus, т.е. при равни други условия.

Последното уточнение е важно, тъй като ендогенните съпътстващи условия оказват решаващо въздействие върху инвестиционните и поведенчески решения на населението и на инвеститорите, т.е. те са в състояние да изместят и изкривят предварителните очаквания. Това е и причината, поради която червената пунктирна линия на Фигура 2 не е права, а изпъкнала отдолу – изпъкналостта отразява по-чувствителния прираст на общото ценово равнище в страни, при които т.нар. други условия са качествено по-добри.

Различията в общото ценово равнище по отделни страни се отразяват много по-чувствително на условията за живот при участие в монетарен съюз (например еврозоната). В такъв случай междустрановите сравнения са преки и различията се възприемат по-болезнено от населението на изоставащите страни. Всички ние българите например установяваме с горчивина, че която и страна от ЕС да посетим, винаги ни е по-скъпо, отколкото в родината. Аналогично, всеки гражданин от друга страна-членка на ЕС при посещението си в България открива, че за него е много по-изгодно (в ценово отношение) да пребивава в нашата страна. Казано на икономически език, това означава, че по-ниското ценово равнище води до несанкционирано изтичане на местен национален продукт – по-лошите сравнителни икономически резултати се компенсират с допълнително ограничаване на потребителските възможности.

България не може да стои вечно на ценовата опашка в ЕС, толкова повече при реална перспектива за включване към еврозоната. В допълнение (чувствително) по-ниското ценово равнище не е панацея за националната икономика – тя може да е икономически стимул в краткосрочен план, но не и перманентно. Немислимо е равнището на цените у нас да достигне това на развитите страни в ЕС в обозримо бъдеще, но настоящето състояние с два пъти по-ниско ценово равнище в сравнение със средното в ЕС не съответства на икономическите възможности на страната. То би следвало да се установи с поне десетина процентни пункта по-високо (т.е. до около 60-65 % от средното за ЕС).

Показателно е, че към средата на 90-те години на миналия век ценовото равнище в страната е примерно 30% от средното в ЕС, достига максимума си от 53% през 2009 г. и спада до 51% през 2019 г., т.е. за последните десетина години се наблюдава практически застой в сравнителен ценови план. Все пак се забелязва определено раздвижване през последните няколко години, който е редно да продължи в бъдеще.

При действието на паричен съвет единствената възможност за намаляване на ценовия разрив между България и средното равнище в ЕС е чрез поддържане на по-висока (изпреварваща) инфлация у нас. Това означава обезценяване на стойностите и активите у нас в европейски контекст. Инфлацията преразпределя богатството, както го почувствахме осезателно в средата на 90-те години на миналия век. Тогава у нас властимащите забогатяха за сметка на масовото обедняване на населението. Ситуацията четвърт век по-късно обаче е чувствително по-различна.

По-високата инфлация у нас в сравнение с ЕС като цяло източва местни национални стойности към другите страни от ЕС. Това, което се обезценява в страната, прелива в страните с по-ниска инфлация в ЕС.

За конкретизация на идеите нека приемем две страни (условно наречени страна А и страна Б), които оперират с обща валута, т.е. са в монетарен съюз. Нека общото ценово равнище в страна А е по-ниско от това в страна Б. При свободно презгранично движение на хора и капитали, от една страна, и при сравнимо икономическо състояние в двете страни, от друга, ще се наблюдава естествена ценова конвергенция. Ако допуснем, че цените в страна Б остават неизменни, то тогава цените в страна А ще догонват тези в страна Б. Инфлацията в страна А ще обезценява натрупано вече богатство, т.е. ще ограничава покупателните възможности на населението в страна А. Населението в страна Б обаче ще се радва на възможността да потребява по-евтини стоки, произведени в страна А, т.е. неговият жизнен стандарт ще расте за сметка на този на населението в страна Б. Такава е и логиката на очакваната ценова конвергенция у нас.

Нещата изглеждат по-различни, ако страните не са във фактически монетарен съюз, в нашият случай – ако България не поддържа паричен съвет. Тогава ценовата конвергенция може да се постигне чрез корекция на валутния курс. Примерно, ако валутният курс не е 1,95583 BGN/EUR, а нека си представим, че се промени на 1 BGN/EUR, тогава цените у нас ще се уеднаквят със средните в ЕС без обезценяване на национални стойности. Звучи прекалено красиво, за да бъде истина.

В действителност има основания да се твърди, че българският лев е подценен с около 10-15% (нещо, което авторът е имал възможност да покаже аргументирано и отговорно в научна публикация). Ако това действително е така, това означава, че при отказ от паричен съвет за всички вътрешни стойности (вкл. БВП, доходи, цени и др.под.) би следвало да се намалят различията с европейските стойности със същите 10-15%. Компенсацията ще се поеме от нарасналия (и нарастващ) потенциал на националната икономика.

За съжаление дискусии за продължаващото поддържане на паричния съвет у нас се приемат абсолютно недоброжелателно, т.е. не се приемат по принцип. Страхът от краха и хаоса в средата на 90-те години сковава мисълта.

Състоянието тогава бе следствие от несанкционирано разграбване и преразпределяне на богатство, което се очерта като уникално дори и за страните от бившия т.нар. социалистически лагер. Страхът от възвръщане на неконтролируемия грабеж при освобождаване на валутния курс означава, че ние самите се чувстваме и се приемаме като неевропейци, като хора, които не са в състояние сами да се контролират, сами да си решават собствените си проблеми.

И това си има цена, която всички ние неотстъпно плащаме, вкл. и с поддържането на твърдата си опашкарска позиция в Европа.