Паричният съвет се въведе у нас в средата на 1997 г., в разгара на катастрофалната финансово-икономическа криза. Българският лев бе фиксиран към германската марка с повече от една десета обезценяване спрямо пазарния курс при драстично девалвирала валута. В следващия почти четвърт век българската икономика претърпя съществени динамични и структурни промени, но местната валута не е подлагана на пряка пазарна оценка. Съществуват обаче косвени показатели, които дават основания за определяне на посоката на пазарна оценка. Те са свързани с пазарното търсене на местната валута и степента на нейната субституция.

1. Валутна структура на депозитите

На Фигура 1 е представена валутната структура на депозитите за 1998-2019 г. Тук и по-нататък използваната първична информация е от паричния отчет, подготвян регулярно от БНБ, допълнена с авторови пресмятания.

На Фигура 1 е отделена левовата компонента при депозитите на домакинства и НТООД (черната линия), а червената линия представя левовата компонента на депозитите на финансови и нефинансови предприятия.

Страхът от финансово-икономическата катастрофа в средата на 90-те години на миналия век въздейства върху домакинствата и предопределя бягството им от местната валута – делът на левовите депозити се редуцира с десетина процентни пункта. Снижението продължава до 2002 г., когато преценката на домакинствата за валутната стабилност се променя. Пет години на стабилен и обвързан валутен курс се оказват достатъчни за установяване на определена форма на доверие. Стартира процес на все по-активно опериране с местната валута до членството ни в ЕС (2007 г.). Не много след това изживяваме кризата от края на първата декада на новия век, която също въздейства върху промените в нагласите на домакинствата. Фиксира се колеблива тенденция към бягство от местната валута, която трае до началото на втората декада на текущия век. От там нататък се отбелязва ясна тенденция на нарастващи предпочитания на домакинствата към левови депозити.

По-различна е структурата на депозитите на финансови и нефинансови предприятия, най-вече до края на първата декада на настоящия век. До включването на страната в ЕС се забелязва активизиране на предприятията при акумулирането на левови активи. Обяснението следва да се търси в доминирането на българския лев на вътрешния валутен пазар при наличието на твърда валутна котва, което предоставя удобства за разгръщане на бизнес операции. Включването на страната в ЕС се свързва с очакване за по-бързо присъединяване към еврозоната, поради което нарастват натрупванията на евро-деноминирани депозити. Това не трае дълго, като дори и финансово-икономическата криза през 2007-2008 г. не оказва забележимо влияние върху валутните настроения на предприятията.

След 2010 г. се наблюдава обрат и ускорение на предпочитанията към лев-деноминирани депозити за всички потенциални депозанти.

Ако към данните от Фигура 1 прибавим и левовете в обращение, то гравитираме към паричния агрегат М2 с левова съставка от 71% към края на 2019 г. (56% в края на 2009 г.).

2. Валутна структура на кредитите

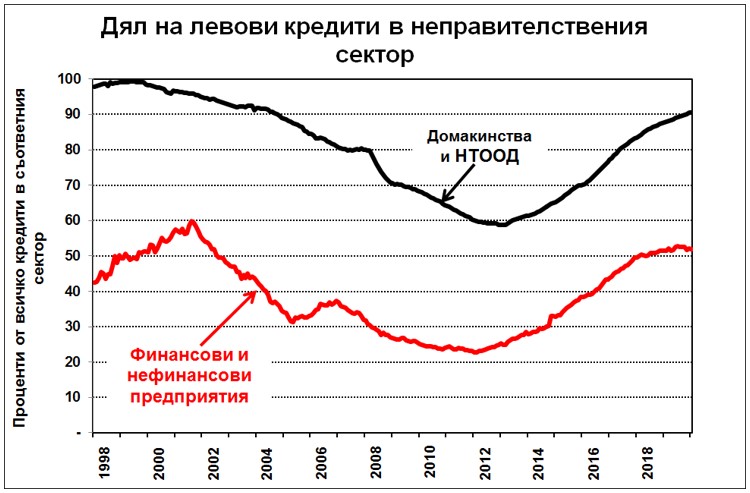

На Фигура 2 е представена валутната структура на кредитите в неправителствения сектор за 1998-2019 г. И тук черната линия представя левовата компонента при кредитите за домакинства и НТООД, а червената линия – при кредитите за финансови и нефинансови предприятия.

Видът на кривите на Фигура 1 и на Фигура 2 до началото на втората декада на текущия век е различен, докато през последните десетина години тенденцията на изменение е сходна. През първия подпериод се наблюдава почти твърдо намаление на левовата компонента при кредитите както за домакинствата, така и за предприятията, вероятно свързано с пряко осигуряване на внос на машини и съоръжения от икономически развития Запад. По-късно обаче (през втория подпериод) тенденцията се пречупва. Обяснението на този драстичен факт опира до величината на транзакционните разходи.

Видът на кривите на Фигура 1, както и на Фигура 2, се влияе и от структурата на лихвените проценти. Те се различават повече в началото на изучавания период, когато като правило левовите лихвени проценти превишават евро-процентите. През втората половина на изучавания период обаче разликата между валутните лихвени проценти е практически елиминирана.

3. Аналитична оценка

Включването на страната в ЕС оказва въздействие върху оценката на населението и икономическите агенти за финансово-икономическата ситуация в страната. В началото на 90-те години на миналия век вътрешните финансово-икономически процеси бяха в определена степен контролирани от международни финансови организации (МВФ, СБ), но въпреки това катастрофата не се избегна. В ЕС контролът е много по-пряк и непосредствен (вкл. институционален), така че допускането на катастрофални по своя характер процеси след 2007 г. е значително редуцирано. Независимо от това след въвеждането на паричния съвет и приемането на страната в ЕС съществуват неявно изразени колебания, които се проявяват в неустойчивост на предпочитанията към местната валута, показани най-вече на Фигура 1.

Населението и икономическите агенти в страната реализират лев-деноминирани доходи в страната, т.е. източникът на доходи е в лева. Предприятията оперират на вътрешния пазар, разплащанията им на вътрешния пазар са в местна валута и те реализират доходи в местна валута. За тези от тях, които реализират продукцията си на външния пазар, валутните транзакции са задължителни и неизбежни. Не така стои въпросът за предприятията, които оперират основно на вътрешния пазар. Това са преобладаващата част от услугите, строителството и селското стопанство, които формират повече от две трети от БВП.

Забелязва се качествена промяна във валутните предпочитания след първата декада на настоящия век. Предпочитанията към левови депозити нарастват твърдо и последователно. Нарастват и лев-деноминираните кредити. Обяснението на този феномен опира до съотнасяне и съизмерване на валутен риск, от една страна, и на величината на транзакционните разходи, от друга.

Преминаването от левови валутни позиции към евро позиции е източник на транзакционни разходи и стъпва на реални основания и разчети. Те са свързани предимно с преценката за степента на финансово-икономическа и (особено) на валутна устойчивост. Следвайки Нобеловия лауреат Р. Коуз трябва да признаем, че величината на транзакционните разходи е преди всичко институционален проблем.

Могат да се разграничат два основни елемента на посочения тип транзакционни разходи. Първият непосредствено видим елемент е свързан с разходите, калкулирани от банките, за преминаване от една валутна позиция в друга. Не те обаче са определящите при вземането на решение за превалутиране, особено при действието на паричен съвет с минимална преводна такса. Вторият основен доминиращ елемент от транзакционните разходи е т.нар. ажио, т.е. разликата между номинална и пазарна валутна оценка. Ако пазарната оценка на евро е по-ниска от номиналната, тогава и преминаването към евро-деноминирани активи, както и ползването на кредити, деноминирани в евро, не е икономически изгодно. Това би следвало да обяснява рязкото пречупване на трендовете на Фигура 1 и Фигура 2 през последните десетина години.

Фиксираният неизменен курс на българския лев към германската марка, респ. към евро, от средата на 1997 г. вече е подценяващ за българския лев две десетилетия по-късно. На местно ниво към края на първата декада на настоящия век евро е скъпо за притежателите на български левове и те не са склонни да платят непазарно висока цена за превалутиране. Дори и в началото на текущата година (м.януари 2020 г.), когато се дискутираха публично проблеми, свързани с включването на страната в ERM II, преминаването към евро-депозити е пренебрежимо малко (както може да се види на Фигура 1).

4. Заключение

Опитът за обяснение на процесите, демонстрирани на Фигура 1 и Фигура 2, кореспондира с резултатите от анкетни проучвания, проведени през пролетта на 2019 г. (тук) и през есента на 2019 г. (тук). На лице е негативно отношение на българите към включването в еврозоната. То не е следствие от необичане на европейската валута, нито пък от каквато и да е форма на разграничаване от европейските ценности. То не е следствие и от недостатъчното публично разкриване на предимствата от въвеждането на евро. Не съществуват основания за заключение от подобен характер.

Причината следва да се търси в ненапълно осъзнатата валутна пазарна оценка, от отдръпване и страх от „скъпото евро“.

Немалко анализатори ще оспорят направеното заключение, като свържат наблюдаваните на Фигура 1 и Фигура 2 процеси с достойнството на паричния съвет, който осигурява доверието към българския лев и води към нарастване на левовата съставка в паричното обращение. Има обаче паралелен пример за пряко сравнение. Босна и Херцеговина въведе паричен съвет през 1997 г., който продължава да функционира до настоящия момент. Делът на депозитите на домакинствата в местна валута (януари 2020 г.) в Босна и Херцеговина (тук) е едва 24% от общите им депозити (при 64% у нас). Видимо причината не е в сигурността, гарантирана от паричния съвет.

Приведените разсъждения показват, че страхът от девалвация на местната валута при отказ от паричния съвет е напълно неоснователен. Страхът от отказ от паричния съвет би следвало да се свърже с възможността за съзнателно манипулиране на валутния пазар от страна на власт имащите. Ако обаче българският народ не се е научил за 30-те години демократичен живот да контролира тези, на които им възлага правото да управляват собствените му бъднини, ако не е способен да излъчва достойни личности, които да милеят за съдбата на собствения си народ, то той заслужава съдбата си на перманентен опашкар в Европа (тук).