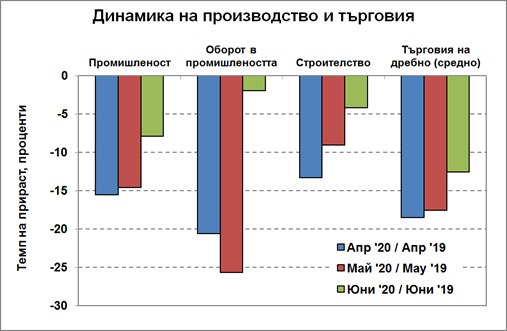

НСИ публикува предварителни данни за секторните изменения по месеци за първото полугодие на текущата година. Те дават основания за оценки на пораженията, които COVID-19 нанася върху производството и търговията след въвеждане на ограничителни рестрикции през март т.г. Все още не се разполага с данни за оборота в услугите и в сектор „Хотелиерство и ресторантьорство“ за второто тримесечие на т.г., поради което те остават настрани от текущата оценка.

Шокът се възприема почти повсеместно и драстично през първия месец след въвеждане на рестрикциите – април (Фигура 1, сезонно изгладени данни). Впоследствие, с времето, се забелязва адаптация и настройка към променената ситуация, като в отделни сектори тя е напълно успешна. Към средата на годината единствено търговията на дребно изостава чувствително с възстановяване на активността си и това явно е свързано с по-трудната адаптация на населението към променените условия.

Картината от Фигура 1 не е толкова обезпокоителна, колкото е формиращото се впечатление от изказвания на отделните секторни представители. Спадът е безспорен, но възстановяването е в ход и не е за пренебрегване. Както и при други подобни случаи следва внимателно, неприбързано и прецизно да се преценят действителните поражения, както и капацитета на възстановяване особено и най-вече, когато се опира до финансово подпомагане на едни или други сектори.

От промишлените подотрасли добивната промишленост съумява да се справи ефективно със ситуацията и поддържа позитивни темпове, но преработващата промишленост е засегната тежко. Най-силно пострадали са „Производство на автомобили, ремаркета и полуремаркета“, „Производство на машини и оборудване“, „Обработка на кожи и кожени изделия“, „Печатна дейност“, т.е. предимно производството на стоки за дългосрочно потребление. Показателно е, че цените на нехранителните стоки падат от м. март насам (пет месеца подред!) средно с над 2% на годишна основа! Определена част от свитото производство е следствие от чувствителната рестрикция на търговията на дребно. То не би могло да бъде иначе, след като основни търговски обекти бяха закрити, а и обществената психология диктуваше рязко отдръпване от текущи покупки.

Заслужава да се отбележи позитивната активност при производството на превозни средства (без автомобили), производството на основни метали, както и на лекарствени вещества. Последният подотрасъл се откроява с чувствителен прираст както на производството, така и на цените, което видимо е следствие и от недобрата регулация.

Търговията се свива почти повсеместно с изключение на „Търговия на дребно чрез поръчки по пощата, телефона или Интернет“. Видимо изживяваната пандемия ще даде тласък на този вид търговия, което изисква и предполага много по-значима регулационна система. Търговията с автомобилни горива се срива почти наполовина, което можеше да се оцени и от чувствителния спад на цените им.

Като цяло икономиката успява да намира пътища за адаптация към променената и променяща се ситуация. Поражения безусловно има немалко и немалки. Проблемът обаче опира до намиране на медицинско решение за стопиране на разпространението на COVID-19, след което икономическата активност най-вероятно ще се реновира. В този смисъл икономиката е зависима от медицината. Ако и когато медицината съумее да открие начини за ефективно ограничаване на коронавируса, икономиката ще успее своевременно да възстанови ефективността си.

Данните от Фигура 1 показват, че икономиката не е пасивен потърпевш от пандемията. Адаптацията към променената ситуация е в ход и тя не бива да се пренебрегва. При това следва да се има предвид, че резултатите на Фигура 1 не са повлияни от бюджетна подкрепа. Мярката 60:40 започна да действа от м. юни и ще функционира в нов формат от началото на второто полугодие. По замисъл тя е повече и предимно социална подкрепа, а не открояващо се икономическа. Повсеместното раздаване на пари е прецедент от м. август.

Показателно е, че регистрираните безработни се повишават рязко през м. април (от 220 хил. души през м. март на 293 хил. души през м. април), но спадат на 273 хил. души през м. юни и на 259 хил. души през м. юли. Признак за относително добра адаптация е динамиката на нормата на натрупване (като отношение между „Бруто образуване на основен капитал“, от една страна, и „Брутен вътрешен продукт“, от друга). През първото тримесечие на текущата година тя пада до рекордно ниските 14%, докато експресните оценки за второто тримесечие показват относително приемливи 19%! Има основания да се предполага, че бизнесът се ориентира към подходящи нови инвестиционни решения.

Като динамика годината ще бъде зле икономически, но основно поради катастрофалния спад през първото полугодие. Данните на този етап показват, че възстановяване на икономиката през второто полугодие не е изключено. Нагласите за потребление си остават, трудовата и инвестиционна активност също са на лице. През второто полугодие би следвало да стартират и задействат механизмите за икономическа подкрепа, вкл. и от европейско равнище.

Заключение

Проблемът опира до това, доколко вътрешното макроикономическо управление ще съумее да бъде на висотата на текущите изисквания, за да може икономиката да използва максимално съществуващите възможности както за динамика, така и за преструктуриране. Няма признаци за подобряване на данъчната събираемост, която да позволи провеждане на по-ефективно разпределение на бюджетните разходи. Не се забелязва осъзнаване на необходимостта от изработване на аргументирана стратегия за придържане към подходяща фискална политика, съобразена с реалностите в ЕС. Прибягването до недобра и прибързана актуализация (актуализации!) на държавния бюджет не е решение на възникващите проблеми.

Наличието на високо социално напрежение по причини, които не са свързани с пандемията, безусловно препятства и ще препятства нормалното икономическо възстановяване.