Анализът на Борислав Георгиев* е публикуван първо в ПУБЛИЧНИ ПОЛИТИКИ.bg

- Стойност на българския стокообмен

Според данни на UN/COMTRADE и EUROSTAT (обработени от ITC/UNCTAD/WTO) към март 2020, за периода 2010 – 2019, българският стокообмен е:

География на стокообмена

При този анализ, използвам част от съществените характеристики (крайно голям ефект и предвидимост в ретроспектива) на г-н Насим Талеб, изложени в неговата книга ЧЕРНИЯТ ЛЕБЕД – въздействието на слабо вероятното в живота и на пазара – 2011 г. Тези характеристики се показват при сравнението на националната с огледалната статистика поне за десетгодишен период. Българските данни за вноса в България има огледална картина, определена от износа на РФ за България. При износ на България за РФ огледалното число е внос за РФ от България. Естествено има присъщи разлики, които се движат в диапазона 5 – 10 %. Разлики надхвърлящи тези граници трябва внимателно и задължително да бъдат изследвани.

Партньорите в стокообмена на България формално са 220 държави в света. Икономически значимата търговия обаче е с по-малко от една трета от тях:

- при вноса, 45 държави за този период формират повече от 95 % от българския внос. Държавите от ЕС-28 са сред тях с дял от 59 до 64 % през годините. За 2019 делът е близо 63 %. Водещите пет български партньора по намаляващ дял в евро за 2019 са: Германия, Руска Федерация, Италия, Румъния и Турция, чиито общ дял е повече от 43 % за 2019;

- при износа, 60 държави имат дял повече от 95 % от българския износ. ЕС-28 са сред тях с дял от 61 до 68 % за различните години. За 2019 делът е повече от 66 %. Водещите пет по намаляващ дял в евро са: Германия, Румъния, Италия, Турция, Гърция с общ дял от близо 45 % за 2019;

Към март 2020 г. има случаи когато огледалната статистика е на база девет години, тъй редица държави все още не са предоставили своята статистика за 2019. За членките на ЕС, Канада, Руската федерация те са налични и затова са за 10 години. Техните данни бяха качени в базата на UN/COMTRADE обработени от ITC/UNCTAD/WTO през януари – февруари 2020 и могат да бъдат сравнени с българските, качени в средата на март 2020.

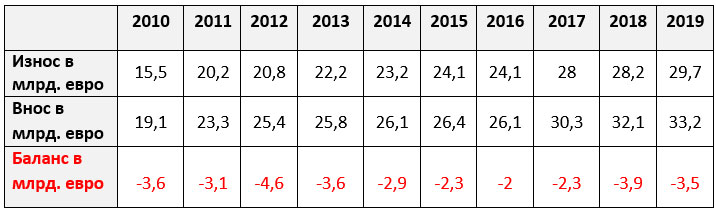

При вноса, световните данни са средногодишно с 1,5 млрд. евро по малки от българските данни за вноса или 5 % спрямо българските данни. През годините тази разлика се изменя от 1,1 млрд. до близо 3,2 млрд. Тази разлика е в рамките на възможната и практическа грешка и сама по себе си не е основание за размисъл.

При проверка на числата за водещите български партньори, заради тяхната повторяемост и мащаб възникват въпроси. За вноса, водеща е Канада с разлика от 209 % за 2019. През годините българските числа са значително по-малки от канадските числа и се изменят в диапазона от 33 до 185 млн. евро, а за 2019 разликата е повече от 122 млн. евро.

Следва РФ с 46 %, но с обратен знак. Отново устойчива картина в диапазона между 240 млн. евро и близо 3,5 млрд. евро, като за 2019 е 880 млн. евро. Винаги РФ дава значително по-малки числа от българските за вноса у нас.

Следва Кипър с 42 %. Изменят се от 19 млн. евро до 126 млн. евро за 2019. Винаги българските числа са по-високи от кипърските числа за техния износ за България.

Украйна е с 36 % за 2010 – 2018. За деветте години разликата е между 31 и 460 милиона евро. За 2019 все още не са достъпни данните. Българските числа са по-големи от числата на украинския износ за България.

Със същата разлика от 36 % е и Швейцария. Разликата е между 13 млн. евро до 144 млн. евро през годините, като за 2019 е 127 млн. евро. Всяка година българските числа за вноса са по-малки от швейцарския износ за България.

При износа, световните данни са средногодишно с 1,15 млрд. евро по малки от българските данни за износа или близо 4 % спрямо българските данни. През годините тази разлика се изменя от 176 млн. евро до 2 млрд. евро. За 2019 все още не са достъпни данните. Тази разлика е в рамките на възможната и практическа грешка, но може да има и други съществени причини. На пръв поглед няма основание за тревога, но когато това се случва с години може би попадаме в зоната на Черния лебед.

Тук водещи са САЩ с разлика от близо 37 % за 2019. За 2010 разликата е плюс 6 млн. евро и през останалите 9 години са отрицателни от 43 млн. евро да близо 388 млн. евро, като за 2019 е близо 286 млн. евро. Последните девет години редовно българските числа за износа са по-малки от американските числа за вноса от България.

Следва Канада с разлика от близо 36 % за 2019. През годините българските числа са значително по-малки от канадските числа и разликите са в диапазона от 21 до 52 млн. евро, а за 2019 тя е повече от 24 млн. евро.

Швейцария с разлика от близо 34 % за 2019. През годините тя е била положителна от 26 и 31 млн. евро за 2010 и 2011 и отрицателна за 2012 до 2019 между 56 до 127 млн. евро, като за 2019 е 115 млн. евро.

Република Корея с близо 31 % разлика. За 2010 близо 6 млн. евро положителна, а за 2011 – 2019 тя е отрицателна между 4 млн. евро до близо 100 млн. евро за 2019.

Египет е с разлика повече от 28 %. Разликата се променя между 2010 и 2018 между положителна 323 млн. евро и отрицателна 56 млн. евро.

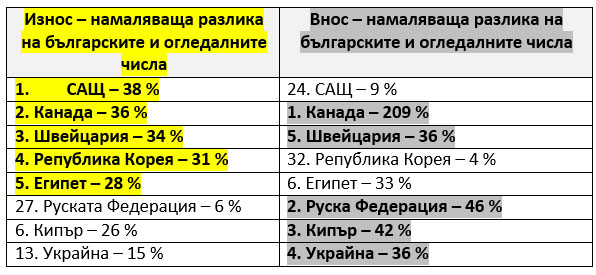

Огледални разлики за 2019 г. според данните към март 2020 г. на водещите пет държави в българския стокообмен са представени в жълто. След това са посочени позициите на тази държава според нейния дял на разликата в друга част на стокообмена. Така е по-вероятно да се изясни дали става дума за еднопосочен проблем или нещо друго. Пример – при Швейцария и Египет разликата на българските и огледалните данни и при износа и при вноса е почти еднаква, вероятно поради стандартна търговска практика. Докато при Канада, САЩ, Руската Федерация, Република Корея, Кипър, Украйна има съществена асиметрия. Числата са показани в следната таблица:

Разбира се, има различни теоретични и популярни обяснения за тези разлики. Те биха могли да се дължат на:

- реекспорт и/или дейност на глобални играчи – мултинационални компании, т.е. в рамките на световна практика;

- други особености, определено не свързани с български обществен интерес и/или политика ;

Отговорът може да бъде получен само след подробен и професионален анализ на тези разлики. Въпреки отворения характер на българската икономика, разните наши политики, стратегии и визии от десетилетия не отчитат явлението Черен лебед в стокообмена.

2. Продуктова структура

Износът на стоки за 2019 на ниво ХС – 8 на България са формално повече от 12 хиляди митнически тарифни подпозиции. Първите 100 от тях, подредени по намаляващ дял на стойността в Евро за 2019, формират повече от 54 %, започвайки с дял от малко повече от 33 % за 2010 година. Съществената част от тях са суровини, зърно, компоненти, т.е. стоки без или с малка степен на добавена стойност.

Вносът на стоки, определен на ниво ХС – 8 на България е повече от 13 хиляди митнически тарифни подпозиции, като първите 100 от тях, подредени по намаляващ дял на стойността в евро за 2019 формират повече от 45 %, започвайки с дял от малко повече от 36 % за 2010 година. Това са предимно суровини, части, компоненти.

Ето няколко примера в подкрепа на анализа и тезата, че трябва да има подробен и задълбочен допълнителен професионален анализ:

Нефт от 27090090. Винаги на първа позиция в българския внос. Делът в стойността на българския внос е между 6,5 % и 14,5 % през тези години, като за 2019 е повече от 8 %. Разликата за 2018 г. е близо 41 % в тона. През годините тя се изменя от 442 хиляди тона до 3,3 млн. тона, като винаги българските числа са по-високи от това, което РФ дава като износ за България. През годините тази разлика се изменя от близо 46 млн. евро до 2,5 млрд. евро, като за 2019 тя е 1,4 млрд. евро. Отново винаги българските числа са по-високи от огледалните данни. В стойностно отношение разликата за 2019 г. е близо 37 % и конкретно за РФ тя е близо 24 %

Електроенергия от 2716. При износа, разликата в евро за 2019 е 22 %. Разликите през годините са между 18 и 291 млн. евро, като винаги огледалните данни са по-малки от българските. За 2019 е 74 млн. евро за целия износ, разликата с Турция е 486 %, със Северна Македония е 398 %, с Румъния е 206 % а със Сърбия за 2018 е 80 %. Съществените разлики за 2019 се потвърждават и за количествата измервани в мегават часа. При вноса, липсва картина, тъй като едва за 2019 България предоставя данни в натура. Откъслечните огледалните данни и в частност за 2019 водят до разлики от няколко стотин процента. Безспорните числа са цената при износа на български мегават час е в диапазона от 22 до 71 евро, с преобладаваща около 50 евро. При вноса, тя е между 19 и 61 евро, с преобладаваща около 48 евро за мегават час.

Пластмасови отпадъци от 3915. При вноса, разликата в евро за 2019 е 67 %, като през години само за 2010 и 2011 и 2013 е била положителна, след това от 2012, 2014 и нататък българската сума е по-малка от огледалната на стойност между от 580 хил. евро, за да достигне 4,8 млн. евро за 2019 г. Още по значителна е разликата в тоновете пластмасов отпадък от тази тарифна позиция. Само през 2013 г. разликата е положителна. През всичките останали години огледалната стойност е по-висока, т.е. България обявява по-малки количества и тази разлика се изменя между 638 тона и повече от 18 хиляди тона за 2019 г. За 2018 това са повече от 27 %, а за 2019 това са повече от 37 %.

Велосипеди от 871200 – Последните 10 години в България от Китай се внасят велосипеди като разликата за 2019 г. е повече от 122 % в стойността, тъй стойността на българската митница е по-малко от половината на стойността в евро, при която износът тръгва от Китай. През всичките тези години велосипедите тръгват от Китай на цена поне три пъти по-висока от тази на която влизат в България – за 2019 числата са 33 евро за бройка напускат китайската митница и влизат през българската митница на 11 евро бройката?

3. Заключение

В течение на вече няколко десетилетия България има повтарящо се отрицателно салдо в стокообмена. Това е структурен и стратегически проблем за нашата икономика. Огледалните разлики в стокообмена описани тук не са диагноза. Те са по-скоро лабораторен анализ, но са достатъчен и съществен повод за задълбочена и подробна проверка по всички възможни пътища и с всички възможни средства.

Образно казано този български „Черен лебед“ е, че ние повече консумираме, отколкото произвеждаме и при това го правим с разлики в данните от стотици милиони евро между нас и наши стратегически партньори с десетилетия!

Не ми е известно досега тази тема да е била разглеждана или обсъждана по същество в някакъв професионален формат. Разбира се, в сектора на услугите (който тук не се разглежда), България има положително салдо, което заедно с постъпленията на българите на задгранична работа, в някаква степен формират нулево салдо. Този общ баланс (стокообмен, услуги, външни парични потоци) не е признак за икономическо развитие, а по-скоро за някакво оцеляване.

*Борислав Георгиев има над 55-годишен практически и административен национален и международен опит във външната търговия, започвайки като експерт и достигайки до зам. министър на външноикономическото сътрудничество. Практически опит в българските работодателски организации БСК, БТПП и други. Практически опит в износа на българска промишлена продукция за времето 2005 -2017 г. Активно участие за членство на България в Световната търговска организация – Женева 1996 г., членство във Васенарската договореност -1996, заповането на преговирите за членство в ЕС. Активно участие в улесняването на търговията в рамките на UN/ CEFACT – Женева, създаването на национална експортна стратегия в рамките на МТЦ/ УНКТАД/ СТО -Женева и др.