Поредната Икономическа прогноза на БНБ за основни макроикономически показатели е изготвена към 10 ноември 2023 г. и се основава на допускания за развитието на глобалната икономическа активност към 30 август 2023 г. и за динамиката на цените на основни стокови групи на международните пазари към 19 октомври 2023 г.…

Рисковете пред глобалните икономически перспективи продължават да нарастват, като военният конфликт между Израел и Хамас увеличи допълнително геополитическото напрежение. Текущите допускания за развитието на глобалната икономическа активност, които са изготвени преди военния конфликт между Израел и Хамас, предполагат, че отрицателен шок във външното търсене на стоки и услуги от България ще се реализира главно през третото тримесечие на 2023 г., но той ще бъде ограничен и краткотраен. В резултат растежът на външното търсене през 2023 г. ще остане сравнително слаб в исторически план, но ще се засили отново в началото на 2024 г., като се повиши от 1.1% през 2023 г. до близо 3.0% през 2024 г. и 2025 г. Според очакванията на пазарните участници, през 2023 г. цените в евро на международните пазари на всички основни групи суровини ще се понижат спрямо предходната година, но при храните и петролните продукти те ще останат по-високи в сравнение с 2021 г. Допусканията предполагат, че през 2024 г. и 2025 г. претеглените по значимост за международната търговия на България цени в евро на основните суровини ще нараснат с 2.0–3.0% на година. Очакванията на пазарните участници за краткосрочните лихвени проценти в еврозоната са за преустановяване през четвъртото тримесечие на 2023 г. на тенденцията към повишаването им, последвана от постепенен спад през останалата част от прогнозния хоризонт.

През 2023 г. очакваме растежът на реалния БВП в България да възлезе на 1.9% (спрямо 3.9% през 2022 г.), за което ще допринасят едновременно вътрешното търсене и нетният износ, докато изменението на запасите се предвижда да има силен отрицателен принос. Подобряването на вътрешното търсене ще се определя от растежа на крайните потребителски разходи, подкрепяни от нарастващите заплати, повишения размер на пенсиите и другите социални трансфери, както и от ниската склонност на домакинствата към спестяване. Положителният принос на нетния износ отразява прогнозирания по-силен спад на вноса спрямо износа на стоки и услуги, като динамиката на вноса е силно повлияна от понижението на натрупаните запаси в икономиката през второто тримесечие на годината.

Фактори, които се очаква да ограничават износа на стоки през 2023 г., са влошаването на глобалната икономическа активност и проявлението на специфични за страната фактори. Прогнозираме растежът на реалния БВП да се ускори до 2.7% през 2024 г. и до 3.6% през 2025 г. най-вече поради преустановяване на наблюдаваното през 2023 г. понижение на запасите в икономиката, както и поради очакваното значително ускоряване на растежа на инвестициите, определено главно от заложените допускания за изпълнението на проектите по Националния план за възстановяване и устойчивост (НПВУ). (Припомняме, в макрорамката на проекта за бюджет 2024 е заложен ръст на БВП от 3,2% и средногодишна инфлация 4,8%, б.р.)

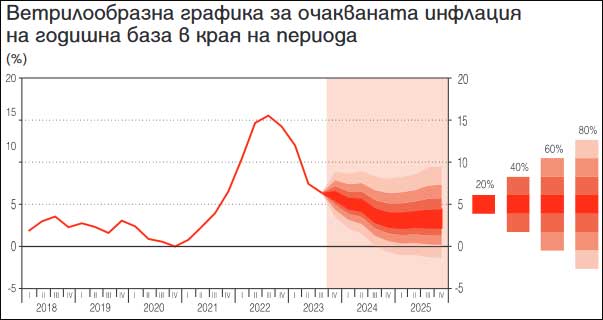

БНБ прогнозира годишната инфлация, измерена чрез хармонизирания индекс на потребителските цени (ХИПЦ), да се забави до 6.1% в края на 2023 г. най-вече поради проявяването на базов ефект от силното нарастване на потребителските цени през предходната година. Средно за 2023 г. прогнозираме общата инфлация да възлезе на 8.8%, като в краткосрочен план очакваме проинфлационният натиск, произтичащ от нарастването на разходите на фирмите за труд, задълбочаващия се недостиг на работна сила и силното частно потребление, да остане значителен и да продължи да оказва влияние за ограничената степен и скорост на пренасяне на понижаващите се международни цени на суровините върху крайните потребителски цени в България. В резултат на това в края на 2023 г. базисните компоненти и хранителните продукти ще имат най-висок положителен принос за общата инфлация, следвани от стоките и услугите с административно определяни цени и тютюневите изделия. Очакваме темпът на нарастване на ХИПЦ да се забави до 3.1% в края на 2024 г. (при средногодишна стойност от 4.3%) и да остане на това ниво и в края на 2025 г. (при средногодишна стойност от 3.1%).

Рисковете пред прогнозата за растежа на реалния БВП се оценяват като балансирани за 2023 г., докато за 2024 г. и 2025 г. преобладават рискове за реализиране на по-нисък растеж спрямо този в базисния сценарий предвид задълбочаващите се глобални геополитически конфликти и все още нереализиралите се в пълна степен ефекти от затягането на монетарните условия в Европа и в САЩ. В допълнение съществуват значителни рискове за по-бавно от заложеното в прогнозата изпълнение на инвестиционни проекти по НПВУ и за усвояване на европейски средства, различни от тези по НПВУ, както и от засил ване на пренасянето на ефектите от повишаването на основните лихвени проценти на ЕЦБ върху българската икономика.

По отношение на паричния сектор от БНБ изтъкват, че запазващият се висок приток на привлечени средства, значителната ликвидност и силната конкуренция в банковия сектор продължават да ограничават ефектите от затягането на паричната политика на ЕЦБ върху лихвените проценти по депозитите и кредитите в България, което остава особено силно изразено в сектора на домакин ствата…

Тези фактори бяха предпоставка ефектите от предприетата от БНБ мярка за повишаване на ставката на задължителните минимални резерви (ЗМР) по привлечените от банките средства до 12% от 1 юли 2023 г., целяща затягане на монетарните условия в страната, също да бъдат сравнително ограничени в периода до края на третото тримесечие на годината.

Очакваме през следващите тримесечия процесът на повишение на лихвените проценти по депозитите и кредитите за домакинствата постепенно да се засили, като лихвените проценти достигнат най-високи стойности в края на 2024 г. и в началото на 2025 г., след което да се задържат на нива, близо до вече достигнатите.

Годишният растеж на депозитите на частния сектор се очаква да продължи да следва тенденция към постепенно забавяне и да възлезе на 8.9% в края на 2023 г., след което да се понижи до 8.1% в края на 2024 г. и до 7.5% в края 2025 г. Основно влияние за низходящата динамика се очаква да има прогнозираното забавяне на растежа на заплатите, както и сравнително бавното повишаване на лихвените проценти на банките по привлечените средства. Годишният растеж на кредита за неправителствения сектор се очаква да се забави до 9.8% в края на 2023 г. и допълнително до 6.7% в края на 2024 г. и 5.6% в края на 2025 г., за което ще допринесат понижаването на инфлацията, прогнозираното повишение на лихвените проценти по новоотпуснатите кредити, както и сравнително ниската инвестиционна активност на фирмите в частния сектор.

*Ветрилообразната графика представя експертните възгледи на изготвилите прогнозата за несигурността по отношение на прогнозираната величина на база вероятностно разпределение. Средната лента на графиката, отбелязана с най-тъмен цвят, включва централната прогноза, а според построеното разпределение вероятността действителната величина да попадне в тази лента е 20% за всяко от тримесечията. Ако към средната лента се прибавят съседните ленти от двете є страни (в еднакъв по-светъл цвят), то общо се покриват 40% от вероятностната маса. Така с добавянето на всяка двойка ленти в еднакъв цвят вероятността стойността да попадне там се увеличава с по 20 процентни пункта, докато се стигне до 80%. Вероятността реализираната стойност да не попадне в оцветената част от графиката според избраното разпределение е 20%.