Пресцентърът на БНБ разпространи поредното издание на тримесечната макроикономическа прогноза на банката, изготвена към 3 юли 2023 г.

Перспективите пред растежа на външното търсене на български стоки и услуги през 2023 г. се влошиха спрямо прогнозата от март 2023 г. поради наблюдаваното слабо понижение на икономическата активност на основните търговски партньори на България от еврозоната в края на 2022 г. и в началото на 2023 г. Допусканията предполагат растежът на външното търсене на български стоки и услуги да се забави до 2.0% през 2023 г. (спрямо 7.1% през 2022 г.), след което да се ускори до 3.5% през 2024 г. и 3.4% през 2025 г.

Според очакванията на пазарните участници, през 2023 г. цените в евро на международните пазари на всички основни групи суровини ще се понижат спрямо предходната година, но част от цените ще останат по-високи в сравнение с 2021 г. Допусканията предполагат, че през 2024 г. цените в евро на важните за България суровини ще се стабилизират, а през 2025 г. ще нараснат с малко над 2.0% под въздействието на динамиката при неенергийните суровини. Очакванията на пазарните участници за краткосрочните лихвени проценти в еврозоната са за повишение до третото тримесечие на 2023 г., последвано от постепенно понижение през останалата част от прогнозния период.

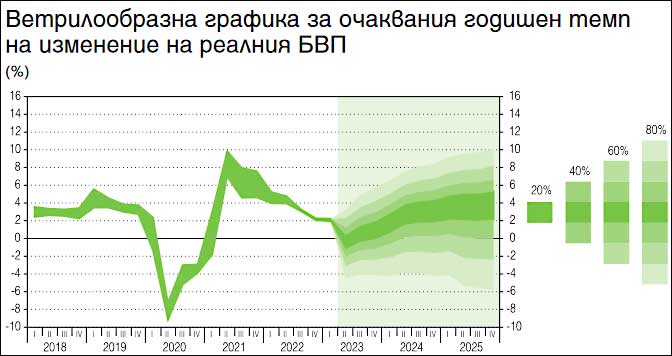

През 2023 г. очакваме растежът на реалния БВП да се забави до 1.0% (спрямо 3.4% през 2022 г.), което ще се определя най-вече от преминаването от положителен към отрицателен принос на изменението на запасите в икономиката. (Припомняме, обсъжданият в момента държавен бюджет за тази година е на база 1,8% ръст на БВП) Други фактори, които ще ограничават нарастването на икономическата активност в страната през 2023 г., са прогнозираното понижение на правителственото потребление в реално изражение, забавянето на растежа на частното потребление и запазването на отрицателен принос на нетния износ.

Същевременно, след две последователни години на спад, очакваме през 2023 г. инвестициите в основен капитал да се повишат на годишна база главно поради заложеното в прогнозата техническо допускане за профила на усвояване на средства от ЕС от страна както на публичния сектор, така и на частния сектор. Очакваме растежът на реалния БВП да се ускори до 3.2% през 2024 г., най-вече вследствие на свиването на отрицателния принос на изменението на запасите, и до 4.0% през 2025 г. поради очаквано значително ускоряване на растежа на инвестициите в резултат главно на изпълнението на проекти по Националния план за възстановяване и устойчивост (НПВУ).

Годишната инфлация, измерена чрез хармонизирания индекс на потребителските цени (ХИПЦ), се очаква да се забави до 5.7% в края на 2023 г. вследствие на спада на цените на енергийните продукти и по-слаби темпове на нарастване на цените на останалите стоки и услуги поради формирането на базов ефект спрямо предходната година. Очакваме средногодишната инфлация да възлезе на 8.7%, като в краткосрочен план натискът върху потребителските цени ще остане значителен в резултат на ограниченото пренасяне от страна на фирмите на понижаващите се международни цени на основни селскостопански и енергийни суровини върху крайните потребителски цени в среда на силно потребителско търсене.

Очакваме разходите за труд на единица продукция да продължат да нарастват със сравнително високи темпове в условията на недостиг на работна сила и да оказват проинфлационно влияние върху растежа на цените, особено при базисните компоненти. В резултат на това в края на 2023 г. най-висок положителен принос за общата инфлация се очаква да има базисната инфлация.

Прогнозираме инфлацията при административно определяните цени и тютюневите изделия също да има сравнително висок положителен принос за общата инфлация в края на 2023 г. главно поради включените в прогнозата повишения на цените на тютюневите изделия, ВиК услугите, електроенергията и топлоенергията. В средносрочен план очакваме темпът на нарастване на ХИПЦ да се забави до 3.4% в края на 2024 г. и да достигне 3.0% в края на 2025 г. в съответствие с отслабването на инфлационния натиск от страна на цените на основни суровини, както и поради прогнозираното забавяне на растежа на разходите за труд на фирмите.

Рисковете пред прогнозата за растежа на реалния БВП се оценяват като балансирани за 2023 г., докато за 2024 г. и 2025 г. преобладават рискове за реализиране на по-нисък растеж спрямо този в базисния сценарий. Рисковете за реализиране на по-ниска икономическа активност произтичат главно от външната среда и са свързани най-вече с продължаващия военен конфликт в Украйна, както и с несигурността относно продължителността, размера и ефектите върху глобалната икономическа активност от покачването на лихвените проценти от водещите централни банки предвид високата и устойчива инфлация в глобален план.

В допълнение съществуват значителни рискове за по-бавно от заложеното в прогнозата изпълнение на инвестиционни проекти по НПВУ и за усвояване на европейски средства, различни от тези по НПВУ. В краткосрочен хоризонт растежът на реалния БВП на България е възможно да е по-висок при по-слабо от заложеното в прогнозата понижение на наличностите от запаси в икономиката и при по-слабо негативно въздействие на включените в базисния сценарий специфични за страната фактори, които се очаква да ограничават растежа на износа през 2023 г.

Пред прогнозата за инфлацията преобладават рискове за по-голямо нарастване на цените спрямо базисния сценарий за целия прогнозен хоризонт. Тези рискове са свързани с динамиката на международните цени на основни енергийни и селскостопански суровини, както и с възможността за по-значително засилване на връзката между номиналните възнаграждения за труд и крайните потребителски цени спрямо заложеното в основния сценарий. Освен това предпоставка за реализирането на по-висока от прогнозираната инфлация е ограниченото пренасяне от страна на фирмите на пониженията на международните цени на основни суровини върху потребителските цени в условия на силно потребителско търсене. Други рискове произтичат от вероятността за по-големи повишения на регулираните цени през целия прогнозен хоризонт спрямо заложените в прогнозата.