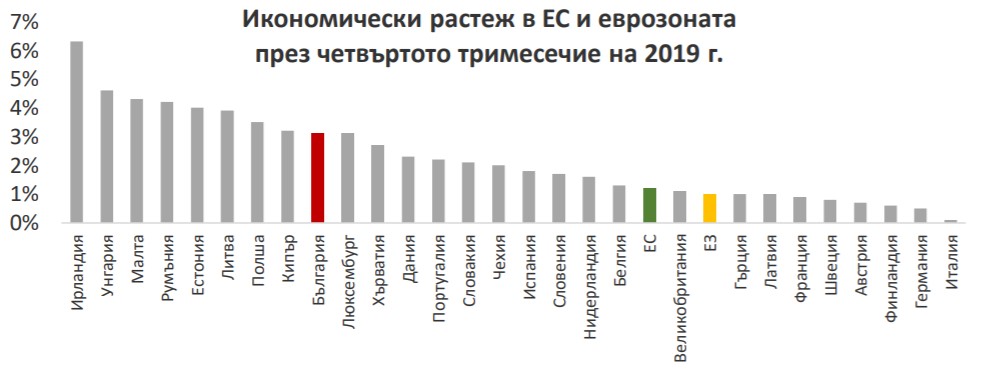

През четвъртото тримесечие на 2019 г. българската икономика отчита растеж от 2,9% на годишна база, движен основно от вътрешното търсене и частните инвестиции, преди реализирането на очаквания спад през първата половина на 2020 г.

Това е едно от заключенията на изготвения от Асоциацията на банките в България анализ „Икономиката и банковият сектор на България“, визиращ първото тримесечие на 2020 година.

През този период инфлацията възлиза на 3% на годишна база, като в края на март 2020 г. безработицата нараства до 4,5%.

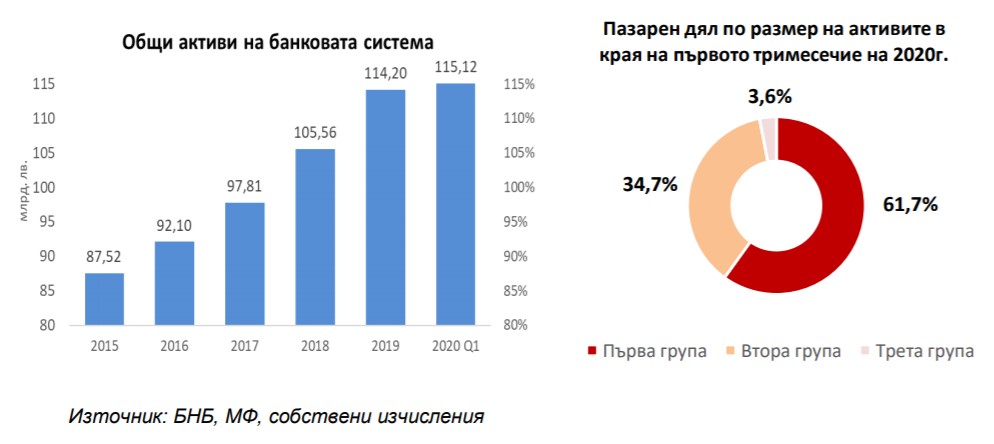

Бюджетният излишък възлиза на 1,4% от БВП, а активите на банковата система нарастват с 6,3% на годишна база до 115,1млрд. лв., като за първото тримесечие на 2020г. банковият сектор отчита нетна печалба в размер на 296,2 млн. лв. (спад от 4,2% на годишна база), при минимален ръст на нетния лихвен доход и спад на нетния доход от такси и комисиони.

Влияние върху финансовия резултат оказват кредитната активност, по-ниските приходи от такси и комисиони, ниските лихвени проценти, извършените обезценки, управлението на качеството на кредитния портфейли някои еднократни ефекти.

През първото тримесечие на 2020г. растежът на кредитите е по-ясно изразен при домакинствата. Средните лихвени проценти по новодоговорените кредити и срочни депозити задържат достигнатите ниски стойности.

Асоциацията цитира пролетна икономическа прогноза за България на ЕК, в която се очаква през 2020г. БВП да се свие със 7,2%, до голяма степен повлиян от неблагоприятното въздействие на пандемията от COVID-19. С постепенното вдигане на ограничителните мерки, ЕК очаква възстановяване на икономическата активност през втората половина на годината.

Предвижда се вътрешното търсене да се засили още през третото тримесечие и да продължи да расте през четвъртото. ЕК очаква растежът на българската икономика да се възстанови през 2021г. до 6%, което частично може да компенсира спада през 2020г.

Изтъква се, че възстановяването ще бъде задвижено от частното потребление, с подобряването на пазара на труда. ЕК очаква растежът да бъде благоприятно повлиян от очакваното възстановяване на износа, но се прогнозира по-бавно възстановяване на инвестиционната дейност.

В края на първото тримесечие на 2020 г. пазарният дял на петте най-големи банки по размер на активите намалява до 61,7% от 62,1%, колкото беше към края на 2019г. Банките от втора група запазват пазарния си дял от 34,7%. Активите на клоновете на чуждестранни банки нарастват до 3,6% от общите активи на системата при 3,2%в края на четвъртото тримесечие на 2019г.

Към 31 март 2020г. 62,2% от активите в банковата система са под формата на кредити и вземания, които възлизат на 71,56 млрд. лв. Паричните средства, които се равняват на 21,37 млрд. лв., формират 18,6% от активите. Делът на портфейлите с ценни книжа е 13,4% (15,39млрд. лв.).

За сравнение, в края на четвъртото тримесечие на 2019г. делът на кредитите и вземанията е бил 65,7%, на паричните средства – 15,9%, а на портфейлите с ценни книжа – 13%.

Ликвидният буфер и нетните изходящи ликвидни потоци в края на март 2020г. са, съответно, 28,9 млрд. лв. и 11,1 млрд. лв., според данните на БНБ. Коефициентът на ликвидно покритие (LCR) е 261%, спрямо 269,9% в края на 2019г. За сравнение, по данни на ЕЦБ, в края на четвъртото тримесечие на 2019 г. отношението на ликвидно покритие за банките, участващи в Единния надзорен механизъм (SSМ), възлиза на 145,96%.

В края на първото тримесечие на 2020г. кредитната активност остава висока, която е по-изразена в сегмента на кредитите за домакинства. При нефинансовите предприятия (към декември2019г.) най-голям годишен темп на нарастване статистиката на БНБ регистрира при кредитите за фирмите в секторите: образование; транспорт, складиране и пощи; създаване и разпространение на информация и творчески продукти, далекосъобщения и операции с недвижими имоти.

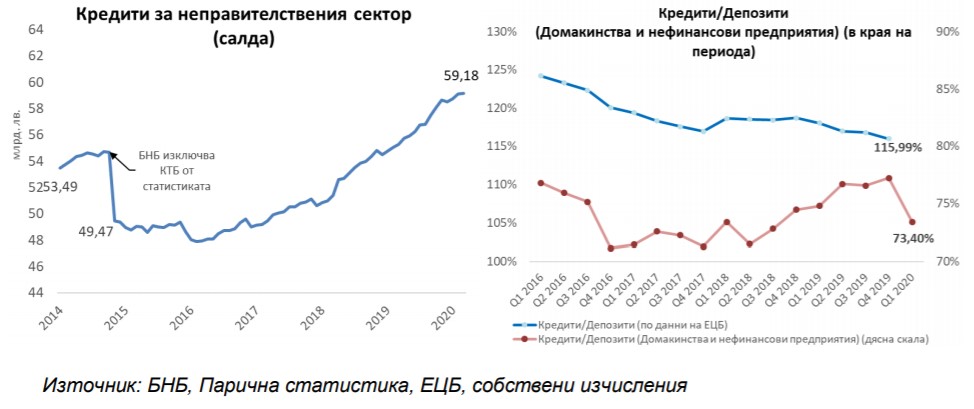

Ръстовете са високи, вследствие на ниската база като обем кредити за секторите. В края на март 2020 г. общата сума на кредитите за неправителствения сектор (нефинансови предприятия и домакинства), отчитани като салда, според паричната статистика на БНБ, нараства със 7% на годишна база до 59,18 млрд. лв. и в сравнение с 58,52 млрд. лв. в края на декември 2019г.

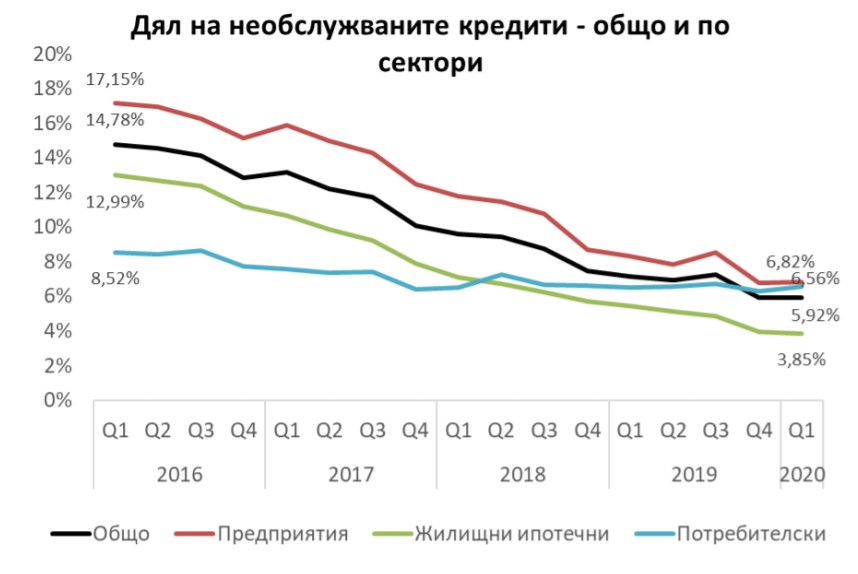

Към края на първото тримесечие на 2020г. необслужваните кредити, като дял и като абсолютна стойност, продължават да намаляват. Към 31 март 2020г. обемът на необслужваните кредити (без централни банки и кредитни институции) спада до 3,969 млрд. лв. при 4,43 млрд. лв. година по-рано. Депозитите, привлечени от банките, продължават да нарастват. В края на март 2020 г. общата сума на депозитите в банковата система достига 85,25 млрд. лв., като отбелязват годишен ръст от 7,8%, на фона на ниските лихвени проценти по депозитите.Прирастът на спестяванията е по-бавен, в сравнение с отчетените 9,7% на годишна база към края на декември 2019г.

В края на първото тримесечие на 2020 г. обемът на потребителските кредити, отчитани според статистиката на управление „Банков надзор“ на БНБ, възлиза на 12,61 млрд. лв., при 12,43 млрд. лв. тримесечие и 10,55 млрд. лв. година по-рано. През първото тримесечие на 2020 г. потребителските кредити бележат увеличение от 1,5% на тримесечна база, а на годишна база е отчетено нарастване от 19,6% (по данни от управление „Банков надзор“ на БНБ).

Обемът на жилищните кредити, отчитани според статистиката на управление „Банков надзор“ на БНБ, се равнява на 12,76 млрд. лв., при 12,49 млрд. лв. в края на четвъртото тримесечие на 2019г. и 11,26 млрд. лв. в края на първото тримесечие на миналата година. Ръстът е от 2,2% на тримесечна база и от 13,3% на годишна база.

В края на първото тримесечие на 2020г. общата сума на депозитите на домакинства и сектор НТООД нараства със 7,2% на годишна база, при 8% годишен ръст в края на декември 2019г. Депозитите на домакинствата са 56,12 млрд. лв. Делът на сектор „Домакинства“в общата сума на депозитите в системата е 65,8%.