Централните банки биха могли да поддържат лихвените проценти по-високи за по-дълго време, докато се борят да ограничат инфлацията, която остава упорито висока в много страни – и да забавят икономиките си по този начин. Подобна среда не се е сблъсквала със световните финансови пазари от едно поколение. Това означава, че финансовите надзорни органи трябва да усъвършенстват своите аналитични инструменти и регулаторни реакции, за да се справят с възникващите заплахи. А новите рискове, натрупващи се в банковата система и извън нея, означават, че е време да се удвоят усилията за идентифициране на най-слабите кредитори, се изтъква в анализ, публикуван в блога на Международния валутен фонд…

Съответно, ние подобрихме нашите инструменти за стрес тестване, за да се съсредоточим върху рисковете от нарастващите лихвени проценти и да включим вида натиск за финансиране, който срина някои банки през март. Ние също така разработихме нов инструмент за наблюдение за проследяване на възникващи банкови нестабилности, използвайки прогнози на анализатори и традиционни банкови показатели. Тези инструменти за мониторинг, базирани на публични данни, имат за цел да допълнят стрес тестовете от надзорните органи и от екипите на МВФ и Световната банка в програмите за оценка на финансовия сектор, които използват по-подробни поверителни надзорни данни.

Покачващите се лихви са риск за банките, въпреки че много печелят от събирането на по-високи лихвени проценти от кредитополучателите, като същевременно поддържат ниски лихви по депозитите. Загубите по заеми също могат да се увеличат, тъй като и потребителите, и фирмите сега са изправени пред по-високи разходи по заеми – особено ако загубят работата си или бизнес приходи. Освен заеми, банките инвестират и в облигации и други дългови ценни книжа, които губят стойност, когато лихвените проценти се повишават. Банките могат да бъдат принудени да ги продадат на загуба, ако са изправени пред внезапни тегления на депозити или друг натиск за финансиране. Фалитът на Silicon Valley Bank беше драматичен пример за този канал за загуба на облигации.

Сценарий на тежка стагфлация

Високата инфлация и бавният растеж на фона на нарастващите лихви биха оставили много банки с недостатъчни капиталови буфери

Стрес тестване

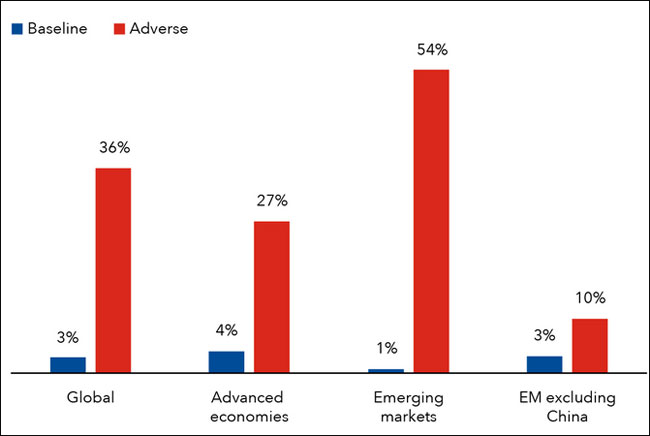

Банковата система изглежда като цяло устойчива според нашия нов глобален стрес тест на почти 900 кредитора в 29 страни. Нашето упражнение, което показва как биха се справили кредиторите при основния сценарий, който проектираме в най-новата Световна икономическа перспектива на МВФ, идентифицира 30 банкови групи с ниски нива на капитал, които заедно представляват около 3 процента от световните банкови активи.

Но ако бъдете обхванати от тежка стагфлация – висока инфлация с 2 процента глобално икономическо свиване – в съчетание с още по-високи лихвени проценти на централната банка, загубите ще бъдат много по-големи. Броят на слабите институции ще нарасне до 153 и ще представлява повече от една трета от световните банкови активи. Като изключим Китай, има много повече слаби банки в развитите икономики, отколкото в нововъзникващите пазари.

Тази група от слаби банки страда от нарастващите лихвени проценти, нарастващите просрочия по кредити и падащите цени на ценните книжа. Важно е, че допълнителен анализ показва, че загубите от продажба на ценни книжа при сценарии за теглене на депозити са по-малко болезнени, когато банките имат достъп до кредитни съоръжения на централната банка, като прозореца за отстъпки на Федералния резерв.

За да допълни глобалния стрес тест, нашият нов инструмент за наблюдение включва традиционни надзорни показатели, като съотношението на капитал към активи, както и пазарни индикатори, като съотношението на пазарната цена към балансовата стойност на банковия капитал. Те имат исторически доказани важни предиктори за загуба на доверие по време на банкови стресови събития. Той маркира банките за допълнителен преглед, ако изглеждат извънредни по три или повече от петте показателя за риск, които разглеждаме: капиталова адекватност, качество на активите, печалби, ликвидност и пазарна оценка.

По време на периоди на стрес много банки могат да се покажат като потенциално уязвими, докато малцина някога изпитват значителен стрес. Обратното тестване на този инструмент показва нарастване на потенциално уязвимите институции в началото на пандемията, както и устойчиво нарастване в края на 2022 г., когато по-високите лихвени проценти започнаха да се влошават. Последната група включваше четирите банки, които или фалираха, или бяха погълнати през март.

Въз основа на текущи пазарни данни и консенсусни прогнози на анализатори, тези индикатори сочат значителна група от по-малки банки в риск в Съединените щати и загриженост за някои кредитори в Азия, включително Китай, и Европа, тъй като натискът върху ликвидността и приходите продължава.

Голямата група от слаби банки, идентифицирани в двете упражнения, подчертава необходимостта от нови мерки на политиката в банковия сектор:

- Стрес тестовете от надзорните органи трябва да включват пазарен анализ, да включват по-малки кредитори и да тестват банките срещу сценарии, които са по-неблагоприятни, но все още правдоподобни.

- Банковите надзорници трябва да бъдат проактивни, да бъдат готови и да желаят да се справят с идентифицираните слабости. Нашата програма за оценка на финансовия сектор установи, че повече от половината икономики нямат независими банкови надзорници с подходящи ресурси.

- Международните стандарти трябва да бъдат повишени, за да се предотвратят ликвидните и лихвените рискове в банките. Най-малко една пета от икономиките имат слаби надзорни и регулаторни практики за наблюдение и справяне с тези рискове, а сътресенията през март показват защо това е толкова важен въпрос.

- Банките биха били по-устойчиви, ако са по-добре подготвени за достъп до централните банки за кредитиране. Банките трябва периодично да тестват такъв достъп, докато надзорните органи преценяват дали по-слабите кредитори могат лесно да се възползват от спешната помощ.

Сега, след като банковите напрежения са намалели, институциите и техните регулатори и надзорни органи трябва да отделят това време, за да повишат устойчивостта. И те трябва да се подготвят за евентуално възобновяване на тези рискове, тъй като лихвените проценти може да останат по-високи за по-дълго време от текущите цени на пазарите.