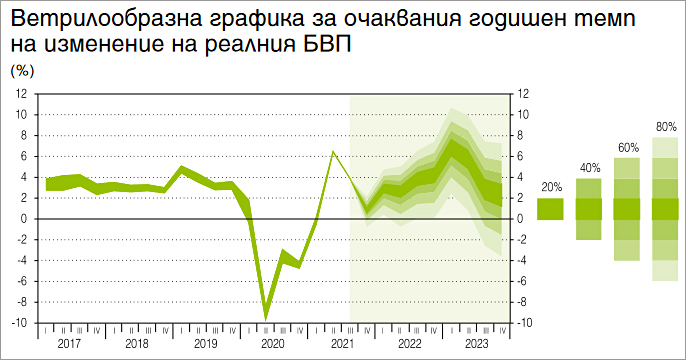

Според базисния сценарий на декемврийската макроикономическа прогноза на БНБ реалният БВП на България през 2021 г. ще отчете 3.7% растеж, движен почти изцяло от нарастване със 7.5% на частното потребление. Очакванията са всички останали компоненти на БВП, с изключение на правителственото потребление, да имат отрицателен принос за изменението на икономическата активност през 2021 г.

През 2022 г. БНБ очаква растежът на БВП да се забави слабо до 3.6%, което ще се дължи предимно на значително по-слабия растеж на частното потребление и в по-малка степен на понижението на правителственото потребление, докато нетният износ и инвестициите ще имат положителен принос за икономическия растеж.

Фактори за забавянето на растежа на частното потребление през 2022 г. ще са високата база от 2021 г., както и очакваните негативни ефекти от прогнозираното ускоряване на инфлацията до средата на 2022 г. върху реалния разполагаем доход на домакинствата и върху потребителските нагласи.

През 2023 г. се очаква растежът на БВП да се ускори до 4.5%, най-вече поради прогнозираното значително увеличение на публичните и частните инвестиции в съответствие със заложения в прогнозата времеви профил на усвояване на средствата по Националния план за възстановяване и устойчивост. Същевременно се прогнозира нетният износ да има негативен принос за изменението на БВП поради по-силен растеж на вноса спрямо износа.

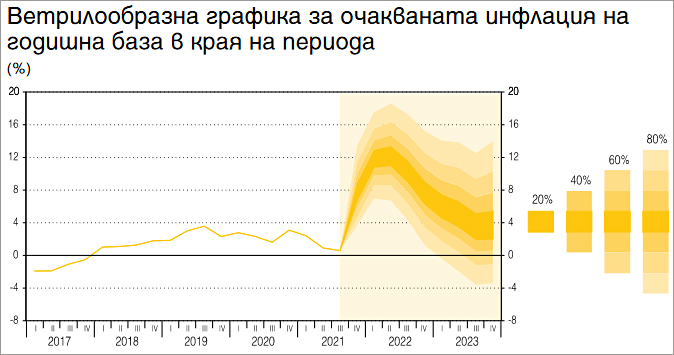

Прогнозата на БНБ за основни макроикономически показатели е изготвена въз основата на информация, публикувана към 13 януари 2022 г. Включените в нея допускания за развитието на международната среда използват информация към 17 декември 2021 г. и предполагат външното търсене за български стоки и услуги да продължи да нараства през целия прогнозен хоризонт.

Допусканията за цените на петролните продукти и природния газ в евро са те да продължат да се покачват на годишна база до края на третото тримесечие на 2022 г., което да бъде последвано от понижаване до края на 2023 г.

Прогнозата включва допускане за продължаващо нарастване на годишна база на цената на електроенергията в евро до края на 2022 г. и за понижението ѝ през следващата година. Цените на неенергийните продукти в евро се предполага, че се повишават на годишна база за целия прогнозен хоризонт.

Годишната инфлация, измерена чрез хармонизирания индекс на потребителските цени (ХИПЦ), се очаква да продължи да се ускорява през първото полугодие, след което да се забави до 7.5% в края на 2022 г. Възходящата динамика на потребителските цени ще отразява най-вече повишените разходи за производство и транспорт на фирмите вследствие на същественото поскъпване в края на 2021 г. на електроенергията за стопански потребители и на други основни енергийни суровини, както и допусканията за продължаващ верижен растеж на цените при някои от тях през първото тримесечие на 2022 г.

Нарастването на цените на храните на международните пазари, увеличението на разходите за труд на единица продукция и широкообхватното ускоряване на растежа на потребителските цени в еврозоната и в други основни търговски партньори на България ще бъдат други фактори с проинфлационно влияние. Авторите на бюлетина очакват темпът на нарастване на потребителските цени да се забави до 3.4% в края на 2023 г. най-вече поради техническите допускания за понижаване на цените на основните енергийни суровини на международните пазари.

Рисковете по отношение на прогнозата за растежа на БВП се оценяват като балансирани за 2021 г., а за 2022 г. и 2023 г. съществуват рискове за реализиране на по-нисък растеж спрямо този в базисния сценарий. Основни рискове за 2022 г. и 2023 г. са възможно отлагане на изпълнението на инвестиционни проекти, финансирани с национални средства, по-бавен от заложения в прогнозата темп на усвояване на средствата по европейски програми, както и забавено изпълнение на инвестиционните проекти от Националния план за възстановяване и устойчивост спрямо времевия профил, заложен в базисния сценарий.

Друг основен риск, изтъкват от БНБ, е свързан с реализиране на по-висока инфлация спрямо базисния сценарий, което би оказало допълнителен негативен ефект върху прогнозираните реални доходи на домакинствата и би влошило в по-голяма степен нагласите на икономическите агенти. Това би довело до по-ниска оценка спрямо базисния сценарий за размера на частното потребление и инвестиции.

Пред реализирането на прогнозата за инфлацията за целия прогнозен хоризонт съществуват рискове за по-силно нарастване на цените спрямо базисния сценарий. Такива рискове могат да се реализират при по-продължително и/или по-голямо покачване на цените на суровините на международните пазари от това, което предполагат технически конструираните към 17 декември 2021 г. външни допускания в текущата прогноза.

Друг риск за реализиране на по-висока инфлация произтича от възможни промени в цените на електроенергията, ВиК услугите и топлинната енергия на регулирания пазар след изтичане на въведения от правителството през декември 2021 г. мораториум върху цените на тези услуги със срок на действие до 31 март 2022 г. От друга страна, удължаването и/или разширяването на обхвата на въведените от правителството мерки за компенсиране на фирмите за цените на енергоизточниците след първото тримесечие на 2022 г. е предпоставка за реализирането на по-ниска инфлация спрямо заложеното в базисния сценарий на прогнозата.