Инфлацията принуди американската и европейската централни банки да повишат основните си лихви, които не се очаква да се променят през 2024 г., но ще започнат да намаляват в по-дългосрочен план, коментира за alternatives-economiques.fr* Кристоф Блот, икономист в OFCE, заместник-директор на отдел „Анализи и прогнози“…

Повече от десет години западните централни банки поддържаха лихвите си ниски, за да съживят икономиката след финансовата криза от 2008 г. и – конкретно за еврозоната – след дълговата криза от 2010 г., а след това и по време на Ковид кризата.

Но паричните институции промениха курса, като започнаха цикъл на затягане на валутната политика през лятото на 2022 г., за да ограничат инфлацията, която се появи постепенно в края на 2021 г. и рязко се ускори през 2022 година. Пряката последица от тази промяна в ориентацията на паричната политика е повишаването на лихвените проценти, определяни от централните банки.

По този начин Европейската централна банка (ЕЦБ) увеличи на десет пъти основните си лихвени проценти от юли 2022 г., като повиши основния си лихвен процент, наречен процент на основните операции по рефинансиране, от 0 на 4,5% за малко повече от година. Това означава, че търговските банки сега плащат много повече, когато заемат средства от ЕЦБ за поддържане на ликвидността.

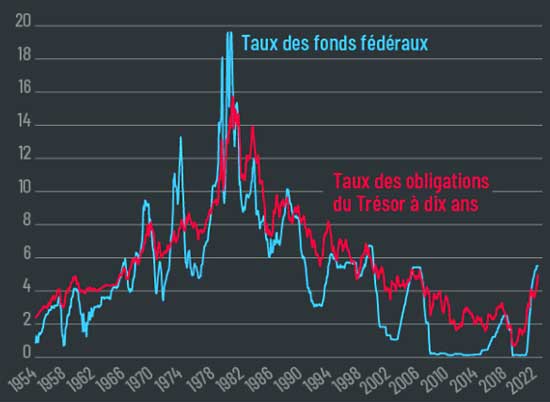

Предполага се, че тези допълнителни разходи, прехвърлени на пазарите (лихвени проценти по публични и частни облигации), но също и на домакинствата и фирмите, които вземат кредит, ще намалят търсенето и следователно в крайна сметка цените. В Съединените щати основният лихвен процент на Федералния резерв (Фед) или американската централна банка, се увеличи от 0,25 на 5,5% между февруари 2022 г. и октомври 2023 г.

Краткосрочни (федерални фондове) и дългосрочни (десетгодишни съкровищни облигации)

лихвени проценти в САЩ

Въпреки че степента на затягане на паричната политика не е безпрецедентна в исторически план, тя бележи скъсване с тази, която започна след Голямата рецесия от 2009 година. Можем ли следователно да считаме, че това е краят на ерата на свръхниските лихви?

В краткосрочен план, предвид инфлацията, е малко вероятно да станем свидетели на бърза промяна в паричната политика въпреки перспективите за забавяне на световната икономическа активност. Но в средносрочен план, когато нивото на инфлацията се доближи до целта на централните банки от 2%, нивото на лихвените проценти може отново да спадне значително.

Ключов момент

Стабилността на цените заема централно място в политиката на Федералния резерв и ЕЦБ. Следователно те трудно биха могли да останат пасивни пред нарастващата инфлация. На заседанието си на 20 септември Федералният резерв запази основния си лихвен процент от 5,5%, но предупреди, че не изключва ново увеличение.

Занапред намаляването на инфлационния натиск поставя въпроса за продължаването на рестриктивната парична политика. Така в ЕЦБ изложиха хипотезата за стабилизиране на нивото на лихвените проценти след последното повишение с четвърт пункт на 14 септември.

И в двата случая Федералният резерв и ЕЦБ продължават да заемат твърда позиция и изключват всякаква възможност за намаляване на краткосрочните лихвени проценти с аргумента, че общата инфлация спада твърде бавно и че базовата инфлация остава твърде висока. Всъщност инфлацията остава по-висока от целта от 2%, набелязана от двете централни банки, тъй като през октомври беше 2,9% в еврозоната и 3,2% в Съединените щати.

Освен това базисната инфлация показва по-малки темпове на намаляване в сравнение с общата инфлация, тъй като тя спадна само с 1,1 пункта в еврозоната между март и септември 2023 г., в сравнение с 4,2 пункта за общата инфлация. Това е ясен знак, че инфлацията се е разпространила върху цялата икономика. Същото се наблюдава и в САЩ.

В тези условия председателката на ЕЦБ Кристин Лагард посочи, че достигнатото в момента ниво на лихвите на банката ще бъде поддържано за достатъчно дълъг период, докато очакванията на членовете на Федералния резерв са, че основната лихва трябва да остане близо до 5% до края на 2024 година.

В търсене на неутралния лихвен процент

В случай, че през 2025 г. инфлацията се върне към целта си от 2%, каквито са очакванията на европейските парични институции, реалният лихвен процент, т.е. коригиран с инфлацията, трябва да се доближи до това, което икономистите наричат „неутрален“ процент. Той съответства на лихвен процент, с който паричната политика нито подкрепя, нито възпрепятства икономическата активност и който следователно е съвместим със стабилна инфлация. Това може да стане, ако същевременно няма постоянни сътресения в цените на енергията, които биха довели до повишаване на цените независимо от избора на парична политика.

Неутралният лихен процент не се следи като икономическа величина. Този процент, който по някакъв начин представлява цената на парите, зависи от баланса между търсенето и предлагането на заемни средства в даден момент, тоест между спестяванията и инвестициите.

Така наблюдаваният спад в нивото на лихвените проценти, както в Европа, така и в Съединените щати, е резултат от ниво на спестявания, структурно по-високо от това на инвестициите след началото на 2000-те години.

Няколко причини обясняват това. От една страна, спадът в растежа на производителността води до намаляване на инвестициите на фирмите. От друга страна, застаряването на населението върви ръка за ръка с увеличаването на спестяванията.

Предпазливото поведение на държавите и домакинствата също води в посока на увеличаване на спестяванията нещо, което продължаваме да наблюдаваме и днес. Така, според анализ от 2005 г. на бившия председател на Федералния резерв, Бен Бернанке, натискът за намаляване на дългосрочните лихвени проценти на САЩ по това време се обяснява с големи спестявания в световен мащаб в резултат на натрупването на валутни резерви, най-вече в новоразвиващите се икономики.

Наистина, след азиатската криза от края на 90-те години на миналия век, това поведение се разглежда като средство за защита срещу валутните кризи и, ако е необходимо, за ограничаване на внезапното изтичане на капитал и на спекулативните атаки.

Според данните на Международния валутен фонд за валутните резерви, това превантивно спестяване от държавите срещу световни кризи достигна своя връх през 2011 г. (17% от БВП), но остава високо и днес (14% от БВП през 2022 г.). Това вероятно ще продължи да работи в полза на структурното намаляване на нивото на лихвените проценти.

От страна на домакинствата здравната криза доведе до увеличаване на процента на спестявания в резултат на ограничаването на разходите и на помощите предоставени от правителствата. Процентът на спестявания на домакинствата в еврозоната днес остава дори по-висок от средния, наблюдаван за периода 2009-2019 година.

Малко по-различни явления се наблюдаваха в Съединените щати. Голямата подкрепа за доходите, която оказа правителството, доведе до увеличаване на спестяванията през 2020 г. и 2021 г., което обаче беше последвано от разпускане на коланите. Освен това публичните спестявания, измерени чрез способността на държавите да генерират бюджетни излишъци, намаляха с увеличаването на публичните дефицити през последните години.

Големи спестявания, малко инвестиции

В заключение, въпреки тези няколко резерви, които трябва да се имат предвид, наличните спестявания остават структурно високи след началото на 2000-те години. Този процес се подхранва допълнително от увеличаването на неравенствата, като най-богатите домакинства имат възможност да спестяват повече, отколкото по-бедните.

От страна на инвестициите, милиардите, необходими за постигане на прехода, биха могли да възстановят баланса между спестявания и инвестиции и по този начин да помогнат за повишаване на нивото на лихвените проценти. Но при липсата на качествен скок на инвестициите за момента, този ефект остава хипотетичен. Последните оценки за неутралния реален лихвен процент показват, че до средата на 2023 г. нивото му е било все още ниско: – 0,2% в еврозоната и 0,6% в Съединените щати.

Въпреки че тези оценки биха могли да подценят неутралния лихвен процент, те във всеки случай не изглежда да показват увеличение през последния период. При тези условия периодът на високи лихви, който преживяваме днес, би трябвало да е само преходен.

*Превод Георги Саулов