Текстът е продължение на анализа „Честит месечен юбилей: идеологически, фискални и икономически експерименти с пандемията„

„Икономическият проблем на обществото следователно не е просто проблем как да се разпределят “дадени” ресурси – ако “дадени” означава дадени на един ум, който преднамерено решава проблемите, поставени от тези “данни”. Той е по-скоро проблем как да осигурим най-добрата употреба на ресурсите, познати на всеки отделен член на обществото, за цели, чиято относителна важност знаят само тези индивиди.

Фридрих фон Хайек, 1945

Или, да го кажем накратко, това е проблем за използването на знание, което не дадено на никого в неговата цялост.“

Един месец след извънредното положение. Настъпи време за равносметка на стопанските ефекти. И тя се прави всеки ден от хората, домакинствата, фирмите, свободно плаващите професии, малките предприемачи и търговци, превозвачите, строителите, големите предприятия и търговци, банките и търговците на дребни кредити, както и от гилдиите и универсалните стопански асоциации.

Колкото по-индивидуални и емпирични са тези равносметки, толкова по-точни са те.

И колкото повече информацията се обобщава и прехвърля към бъдещето, толкова по-неопределена става тя.

Както е ставало дума: и хората, и правителствата знаят безнадеждно малко, особено за онова, което предстои. Онова, което казва Фридрих Хайек като обяснение на този факт е изключително полезно в днешната ситуация.

Казаното от него означава между другото и че:

- Проблемът с неяснотата и дори сивотата на икономическите сделки не възниква в контекста на частната размяна, където участниците се съревновават и затова знаят собственото си положение и с достоверност предполагат (или поне се стараят) за положението на другите;

- Дори безличното доверие при сделките на борси и непреки (т.е. през банки и други кредитори) се опира на достатъчно информация и е плод не само на вече известното (споделената и проверими), но и се поддържа от възможността за репутационни и материални загуби (и фалит);

- Източник на неопределеност и сивота често е самото правителство, държавата;

- Неговото, нейното „право“ да се намесва в сделките се основава на и легитимира от обещанието и очакванията „нещо да дадат“, да „помогнат“;

- „Сивото“ стопанско поведение на хора и фирми почти винаги е отговор на такава намеса и/или преразпределение, които изглеждат неподходящи или несправедливи в даден момент;

- Тези ефекти се засилват и от обстоятелството, че хората, съставящи правителствата, също като всички останали най-често предпочитат себе си или поне се грижат първо за своето положение в обществото.

С тези пояснения нямам предвид, че казаното е така само в България. Напротив, има емпирично установени доказателства, че положението е такова навсякъде.

Обща картина и изводи от стопанското положение към началото на пандемията

Въпреки това опитите за ориентация са много полезни.

През последните дни се появиха макроикономически оценки на икономическите щетите от пандемията за България и други страни. Вероятно има такива и от български правителствени институции, БНБ, Агенцията по заетостта или министерство на финансите, но те засега не са известни.

На 8-ми април пролетната прогноза на Световната банка посочи, че „след като постигна по-висок от очаквания ръст на БВП през 2019 г., българската икономика, в синхрон с останалите страни от ЕС, ще потъне в рецесия през 2020 г. в резултат от пандемията от COVID-19 и нейното отражение върху износа и вътрешната активност. Очаква се спадът на БВП да достигне 3.7% през 2020 г.“ Прегледът на положението тук е на стр. 47.

Някои подробности в методологията на Световната банка изглеждат важни за разбиране на онова, което предстои. Тя прави преглед на потенциалните канали на външна трансмисия на стопанските ефекти. Един от тях е участието на българската икономика в глобалните вериги на стойността.

Индекс на участие на икономиката в глобалните вериги на стойността (ГВС): България и избрани страни (2016)

| Страна | ГВС (% от БВП) |

| Унгария | 44 |

| България | 32 |

| Полша | 27 |

| Румъния | 22 |

| Хърватска | 19 |

| Турция | 17 |

| Еврозона | 18 |

| Русия | 14 |

| Казахстан | 11 |

Това е важен канал на пренос на рецесионни въздействия.

Освен това стойността на българския стоков износ след 2010 г. достига 50% от БВП – 1/3 по-ниска стойност от показателя за Унгария, но и с толкова по-висока стойност от този за Румъния. Стойността на износа на Русия или Китай е повече от 2 пъти по-ниска от тази на износа от България, а за Гърция показателят е 15%. Това са данни от статистическия портал Our World in Data.

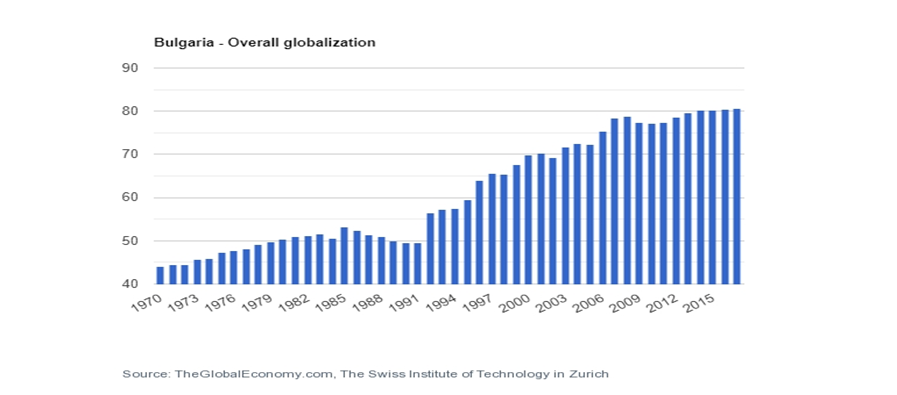

Към тези трансмисии трябва да се добави и обстоятелството, че България е доста глобализирана страна.

За 2017 г. тя е на 31-во място в света според сумарния Индекс на глобализацията на Швейцарския технологически институт. От графиката се вижда, че интеграцията на страната в световната икономика съвпада с годините на ръст на доходите и общото благосъстояние.

Динамика на индекса Глобализация за България

От тези обстоятелства могат да се направят важни изводи за политиката на правителството по повод пандемията.

- Всяко затваряне на икономиката по инициатива на българските власти или на съседни на България страни, или на страни, с които България търгува, ще бъде по-вредно за България, отколкото за повечето от посочените страни, освен Унгария. В този смисъл бе и съветът на Иван Костов от 24-ти март т.г. – „приоритет на правителството трябва да бъде създаване на сигурна логистика за движението на стоки в страната и особено на транзита“.

- Тъй като 1/3 от икономиката участва в глобалното производство на добавена стойност, а доходът от износ е традиционно е с голям дял в БВП, изглежда задължително, пак по думите на Иван Костов, „да се възстановят всички производствени услуги, които в момента са спрени, ако се изпълни условието да се гарантира безопасността на работниците и служителите…“.

- Съгласието между икономистите по тези два възгледа е недвусмислено и всеобщо. Но политиката на правителството, както по всичко изглежда им противоречи. За това говорят, по ред на появата, следните негови начинания: опитът за контрол върху цените, проверките по този повод и активността на прокуратурата (включително по повод професионалното обсъждане на много вероятните – и потвърдени от всички анализи – развития на пазара на лекарства), опитът за регулиране на маркетинга в търговията на дребното и затварянето на пазарите на открито (които също са част от международната търговия).

На 12-ти април Институтът за икономически изследвания (ИИИ) на БАН също излезе с полезен анализ на стопанските ефекти от пандемията, които бяха представени тук.

Следната таблица резюмира предположенията и резултатите на колегите според различните предполагаеми периоди на развитие на пандемията.

Сценарии на ИИИ на БАН

| Сценарий | Вероятност | БВП | Бюджетен дефицит | Държавен дълг (дял от БВП) |

| До май | 20% | -2.4% | -1.5% | 21.3% |

| До юли | 60% | -4.3% | -2.5% | 23 |

| До август | 20% | -5.7% | -%5 | 26% |

При различните сценарии безработицата е съответно 6.9, 10 е 12% от работната сила.

Особено важно в анализа на ИИИ, че той прави опит да осмисли рецесията от гледище на не-икономически причини, от въздействието върху хората. Това им дава с право да предположат, че „без адекватна намеса (както от страна на държавата, така и от страна на работодателите и синдикалните организации) се получава „омагьосан кръг“, излизането от който става толкова по-трудно, колкото по-дълго се отлагат мерките, а рецесията може бързо да прерасне в депресия.“ Аналогията с 1930-те години е от ключово значение в анализа, защото „уязвимостта на човешкия фактор“ води до нещо като ликвидна криза в целия стопански живот. Затова ИИИ представя качествена оценка на предполагаемите последици за отделните отрасли.

Уязвимостта е оценена като продължителност на социалната изолация в следствие на карантинните мерки, наложени от правителството. Според продължителността на този риск са определени и сценариите.

Изглежда, че най-същественият извод от този анализ е, че:

- „приетите мерки могат да бъдат полезни само при реализацията на първия сценарий на прогнозата;

- най-вероятно ще има нужда от още една актуализация на бюджета, тъй като с текущата актуализация нито планираните приходи, нито разходите биха били адекватни при реализация на другите два сценария.“

На 14-ти април МВФ публикува своя актуализиран вариант на Изгледите за развитие на световната икономика. В него са отчетени измененията в глобалния стопански живот от средата на февруари до началото на април т.г. В предварителното му представяне Кристалина Георгиева направи аналогията с Голямата депресия. Това изказване бе повод за сравненията, приведени в първата статия от тази поредица.

Ценното в Изгледите е, че в неговата моментна картина данните и оценките за тази и следващата година позволяват да се теоретизира какви ще са вероятните въздействия върху дадена икономика, в нашия случай тази на България, вследствие на нейната гравитация към икономиките на други юрисдикции. За икономиката на България това са икономиките на ЕС, основните пазари и доставчици на стоки и услуги за нейните граждани и фирми, включително тези от Балканите.

Общо за света очакваното свиване на БВП за 2020 г. е 3%. Това е стойност, близка до рецесиите от началото на 1930-те години и от кризата 2008-2009 г. Актуализацията е де факто -6% спрямо есенната прогноза на МВФ. Приблизително толкова, но с положителен знак ще е икономическият ръст през 2021 г. (5.8% от БВП).

За България предвиждането бе за ръст от над 3% от БВП за 2020 г. и тя бе една от 30-40 юрисдикции в света с такъв предполагаем напредък. Новата прогноза е -4% от БВП. Иначе казано корекцията е от 7%. Това е вероятно развитие, по-рецесионно на годишна основа от спада през 2009 г. (почти 5%). По-тежък годишен прецедент за толкова кратък период от стопанската история на България (ако се абстрахираме от периода след 1945 г.) има само от април 1996 г. до март-април 1997 г.

Съответно на глобалния възможен (според МВФ) растеж, за България предвиждането е за 6% от БВП за 2021 г.

Предполагаемият спад от 4% от БВП за тази година съответства на втория сценарий на ИИИ. От страните като България – т.нар. „възникваща и развиваща се Европа“ малко по-добре от България стоят само Унгария (-3.1%) и Сърбия (-3% от БВП).

Общият спад за региона е -5.2%, а прогнозния ръст за 2021 е 4.2 от БВП.

Положението и перспективите тук изглеждат много „по-добри“ от тези на Гърция (-10%), Италия (-1%), Хърватска (-9%), Литва (-8.1), Словения (-8%), Украйна (-7.7), Естония (-5.5), Чехия (-6.5%), Беларус (-6%), Русия (-5.5%) и Турция и Румъния (-5%), и Полша (-4.5).

Картината е доста мозаечна. Страните, с които България е най-обвързана икономически са с по-лош изглед за стопанска дейност-. Изключение е нито еврозоната (със 7.5% спад на БВП), нито Германия – 7 на сто спад на БВП.

Някои изводи

Последната картина, ако е правилна, предполага, че е вероятно към България да има пренос на външни неблагоприятни развития.

Особеното на прегледаните равносметки e, че те тръгват от общи предположения и свеждат показателите до отделните страни. Това дава представа за възможните развития на макро равнище и съответните иконометрични модели ще могат да бъдат „презаредени“ с нови параметри в не толкова далечно бъдеще.

Глобално и на равнище регион, каквато е оценката на Световната банка, е трудно, дори невъзможно, да се приложи друг подход.

На национално равнище такава възможност да се тръгне от почти микро-равнище и да се отчетат политически фактори е използвана от колегите на ИИИ на БАН. Техният доклад дава рамките на въображението по повод отрицателните последици от пандемията, включително качествени очаквания за отделните стопански отрасли.

Въпреки това, при подобен почти емпиричен подход, тръгвайки от заетостта, с мои колеги стигнахме до по-неблагоприятни предвиждания.

За тях и за това какво от предложените политики работи, и какво всъщност ощетява фирмите и гражданите ще пиша продължението на този анализ след Великден.

Продължение – следва…