Анализът на Адриан Николов е от бюлетина на Института за пазарна икономика…

От началото на кризата с Ковид-19 пазарът на труда в България минава през множество различни фази – от експлозия на безработица в локдауните, следвана от оживление и много високо търсене на труд след тях, до рекордна заетост и недостиг на работна ръка от края на миналата година. Въпреки това очакваното забавяне на икономическия ръст повдига въпроса дали е свършила експанзията и пазарът на труда се е върнал в по-нормално русло или напротив – ще продължава да се нагорещява.

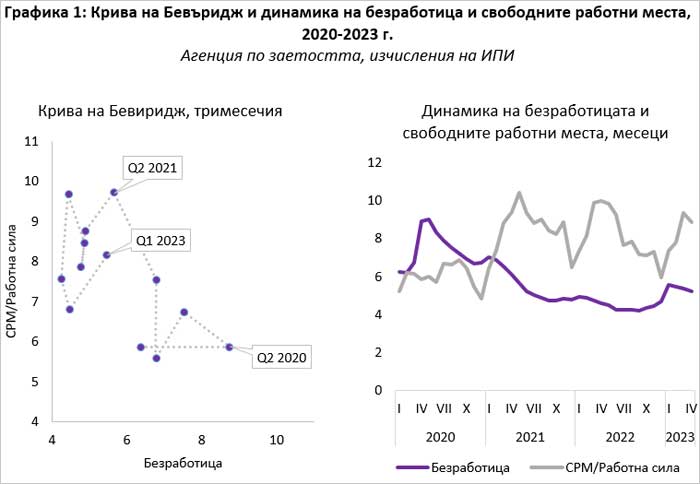

За да отговорим (поне отчасти) на този въпрос, ползваме кривата на Бевъридж, която съпоставя коефициента на безработица с броя на свободните работни места, отнесен към общия размер на работната сила. Така полученият индикатор служи за определяне на момента от бизнес цикъла през динамиката на пазара на труда, като рецесиите се характеризират с висока безработица и по-ниско търсене на труд, а периодите на икономически растеж – с ниски безработица, много свободни работни места и съответно висока конкуренция за работници.

Особен случай е, когато има ръст на безработицата, съчетан с повишаване в броя на свободните работни места, отнесен към размера на работната сила. В такъв случай най-вероятно налице е значително несъответствие между потребностите на работодателите от нова работна сила и уменията и квалификациите на безработните, което говори за по-дълбоки структурни проблеми на пазара на труда отвъд влиянието на икономическия цикъл.

За изчисляването на кривата на Бевъридж в периода между януари 2020 г. и април 2023 г. ползваме месечните данни от бюрата по труда, предоставяни от Агенция по заетостта, които позволяват проследяването на влиянието на въвеждането и отпускането на ограничителните мерки и рязкото влошаване на общия икономически климат.

Кривата на Бевъридж за последните три години ни демонстрира ясно, че от гледна точка на пазара на труда кризата може да бъде разделена на няколко етапа. С въвеждането на първоначалните ограничения върху социалния и стопанския живот през март 2020 г. безработицата се увеличава с почти 3 пр.п. до 9% от работната сила, но равнището на свободните работни места остава почти непроменено на ниво от 20 хиляди – или 6-6,5 на хиляда работоспособни. С други думи, дори и в периода на рязко покачване на икономическата несигурност работодателите като цяло не свиват търсенето си на работна ръка. Лек спад на търсенето на труд има чак през зимните месеци с въвеждането на втората вълна ограничителни мерки, като най-ниското му равнище е отчетено през декември 2020 г. – с 4,82 свободни работни места на хиляда работоспособни.

Равновесната точка, в която коефициентът на свободните работни места надминава безработицата, идва през февруари 2021 г., като в хода на годината се наблюдава обичайната сезонна динамика. Търсенето на труд се повишава в летните месеци с активизацията на туризма и земеделието и съответно се свива през есенните и зимните месеци, като същевременно коефициентът на безработица спада под предкзиризисните си нива до 4,7 – 4,9% през есента на 2021 г. Именно през второто тримесечие на 2021 г. идва и пикът на търсенето на труд, поне според данните на Агенция по заетостта.

2022 г. носи със себе си последваща нормализация и възстановяване на сезонната динамика, особено от гледна точка на търсенето. Зимните и пролетните месеци и тук се характеризират с видимо оживление (до 9,9 свободни работни места на 1000 работоспособни), свързано най-вече с динамиката на туризма и земеделието, последвано от по-видим спад в сравнение с предишната година в хода на летните и есенните месеци. Към края на годината се наблюдава и леко повишение на безработицата, което също е индикатор, че българският пазар на труда вече е преминал фазата на възстановяване след ковид-шока и се е върнал към обичайната си динамика. Началото на 2023 г. носи и бързо възстановяване на търсенето, но по-умерено в сравнение с предишните години, най-вероятно в резултат на свитите очаквания на работодателите за експанзия през следващите тримесечия и разминаванията между предлагането и търсенето на труд.

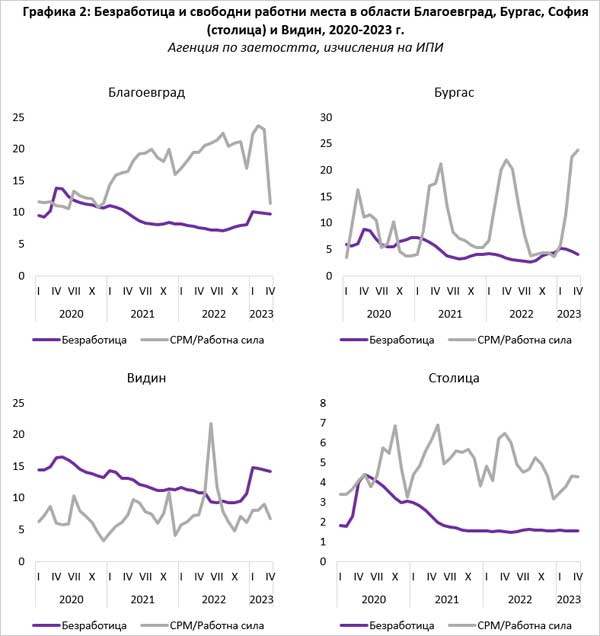

Регионалното сравнение, представено на графика 2, илюстрира различните процеси във взаимодействието между търсенето и предлагането на труд на областно ниво. Примерите са избрани заради различната им динамика. Докато Бургас и Благоевград са сред областите, най-сериозно засегнати от първоначалния удар на пазара на труда и продължаващи да се възстановяват от него, то Видин е областта с най-слаби показатели в цялата страна, а столицата – най-силният и гъвкав пазар на труда в цялата национална икономика.

Видимо избраните регионални пазари на труда продължават да се държат по различен начин. Благоевград – областта, чийто местен трудов пазар понесе най-тежкия удар в хода на кризата, не само че не дава признаци на възстановяване от гледна точка на безработицата, но и от средата на 2022 г. коефициентът на безработица отново се покачва, до над 10% от трудоспособните. Търсенето на труд в областта обаче продължава да е много високо (с изключение на последния месец, за който имаме данни, април 2023 г.), което сочи към структурни проблеми, ограничаващи растежа на локалната икономика.

Бургас от своя страна още от 2021 г. се връща към обичайната си сезонна динамика, движена от туризма. И тук безработицата леко започва да се повишава след средата на 2022 г., но остава далеч под нивата си от 2020 г. Същевременно търсенето през първите месеци на 2023 г. е по-високо в сравнение с предишните години, най-вероятно движено от оптимизма за по-силно лято.

Във Видин отношението между безработица и коефициент на свободните работни места остава негативно дори три години след 2020 г. Безработицата остава значително висока – над 9% дори и в най-добрите месеци, а търсенето на труд е слабо. Това от своя страна означава, че големите проблеми на регионалния пазар на труда са структурни и далеч предхождат пандемията, най-вече по линията на слаба предприемаческа активност и инвестиции, което обуславя и ниското търсене на труд на работна сила.

Столицата очаквано е най-положителният пример, като при нея свободните работни места падат под равнището на безработица много за кратко в най-тежките месеци на 2020 г., а от още от края на 2021 г. безработицата се задържа под много ниското равнище от 1,6%. От средата на 2022 г. обаче се наблюдава постепенен спад в търсенето на труд, най-вероятно под влиянието на свитите очаквания за растеж през следващата година, особено от гледна точка на ИТ сферата.

На този етап основните индикатори на пазара на труда сочат не толкова към прегряване, колкото към постепенно успокояване. От една страна търсенето на работници се забавя в резултат на индикациите за по-умерен растеж през идните тримесечия, от друга – безработните леко растат, следвайки обичайния годишен цикъл. Това обаче не означава, че достъпът до подготвена работна ръка няма да е ограничител на растежа в средносрочен план, особено в регионите с по-дълбоки структурни проблеми.