Анализът е от блога на Международния валутен фонд…

Увеличеното поемане на заеми от Азия през последните десетилетия увеличи излагането на региона на нарастващите лихвени проценти и повишената нестабилност на пазара.

Заемите от правителствата, компаниите, потребителите и финансовите фирми в региона са доста над нивата преди глобалната финансова криза. По-специално, индустриите, които бързо увеличиха ливъриджа, докато лихвените проценти бяха ниски, сега са ключов проблем, особено в Азия. Въпреки че очакваме растежът на Азия да се задържи, допринасяйки за две трети от глобалния растеж тази година, централните банки може да поддържат лихвените проценти по-високи за по-дълго време, за да укротят инфлацията, а финансовите условия може да се затегнат допълнително.

Компаниите с висок ливъридж са изправени пред по-голям риск от неизпълнение, тъй като паричните политики и финансовите условия остават затегнати. Дори при стабилен икономически растеж, лихвените плащания може да надвишат печалбите, тъй като разходите по заеми нарастват, намалявайки способността на фирмите да обслужват дълговете си.

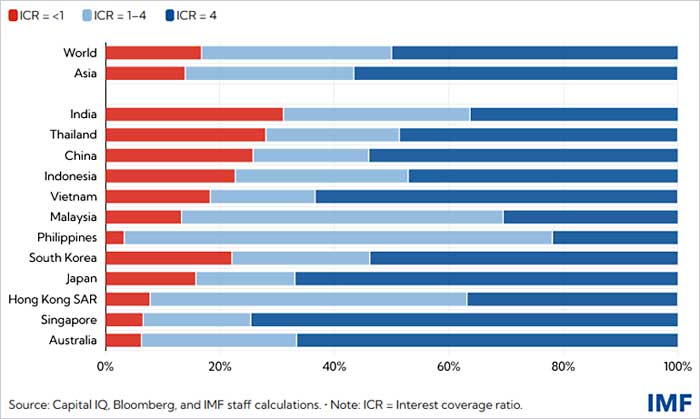

Както показва Графиката на седмицата, корпоративният дълг в Азия е концентриран във фирми с ниски коефициенти на лихвено покритие. Когато това съотношение, мярка за това колко корпоративни печалби могат да покрият лихвените плащания по дълга, е под или близо до 1, фирмата може да стане неспособна да обслужва дълговете си.

Към средата на 2022 г. 17 процента от корпоративния дълг на Азия се държи от фирми с коефициенти на лихвено покритие под едно, а още една трета във фирми с коефициенти на лихвено покритие между едно и четири.

Китай, Индия и Тайланд имат по-големи концентрации на корпоративен дълг във фирми с коефициенти на лихвено покритие под единица, ниво, сигнализиращо за податливост към неизпълнение. Филипините, Малайзия и Хонконг са с големи дялове дълг в компании с коефициенти на покритие малко над единица, които потенциално биха могли да станат податливи на неизпълнение с нарастващите разходи по заемите. Обща тема за целия регион е, че значителен дял от фирмите в сектора на имотите и строителството имат коефициенти на покритие на лихвите, близки до или под единица.

Дълг на уязвими фирми по държави

(дял на корпоративния дълг по коефициент на лихвено покритие – ICR)

Паричните буфери, натрупани през последните години, могат да осигурят временна отсрочка срещу нарастващите лихвени проценти, но може да се окажат недостатъчни, ако разходите по заемите останат по-високи за по-дълго време. В целия регион паричните наличности обикновено са по-ниски във фирми с ниски коефициенти на лихвено покритие, които вече са по-изложени на нарастващи разходи по заеми; в Индия, Индонезия и Виетнам паричните наличности на такива уязвими фирми са особено ниски спрямо лихвените разходи, което ги излага на риск от несъстоятелност.

Освен това, като се имат предвид високите дялове на краткосрочния дълг в Азия, дори фирмите с достатъчно запаси от пари могат да бъдат изправени пред сериозен натиск, ако кредитните условия се затегнат и намалят наличността на краткосрочни заеми.

Фокус върху финансовата стабилност

МВФ наблюдава развитието на тези рискове на фона на перспективата за среда с по-високи и за по-дълго лихвени проценти или потенциално затягане на кредитните и финансови условия в региона. Наскоро посетихме Филипините, за да се присъединим към централната банка в домакинството на конференция за финансовата стабилност за политиците в Азия.

Нашата среща в Себу, в кулоарите на конференцията на Съвета за финансова стабилност – Регионалната консултативна група за Азия, събра регионални централни банкери и регулатори, за да обсъдят проблемите на системния риск в региона и как да се справят с тях на фона на глобалните банкови напрежения. Уязвимостите на регионалните корпоративни дългове бяха част от дискусията.

Финансовите надзорни органи трябва да останат бдителни на фона на повишена несигурност, голямо бреме на дълга и нарастващи разходи за обслужване на дълга и трябва да пренастроят съответните макропруденциални инструменти, ако е необходимо, за да се справят с уязвимите зони в корпоративния сектор.

В същото време централните банки трябва да отделят целите на паричната политика от целите за финансова стабилност, като използват специализирани инструменти като ликвидност и кредитни механизми, за да защитят финансовата стабилност, като същевременно продължават да калибрират паричната политика за справяне с инфлационния натиск.