- Постановка

Новото всевластно правителство на коалиция „Прогресивна България“ прокламира в своята предизборна програма борба срещу олигархичния модел на управление на държавата, както и намаляване на социалното неравенство. В изрични текстове на програмата е посочено, че „огромният мащаб на присвояваните ресурси превърна българската олигархия в самоподдържаща се система …“ и че „…мнозинството българи … очакват по-справедливо разпределение на благата и възможностите“.

На дневен ред е приемането на държавен бюджет за текущата година и проектирането му за следващата година. Достъпната информация демонстрира неустойчивост на конкретните виждания на правителството за формиране на бюджетните структури в контекста на прокламираните приоритети.

Като цяло дискусията за бюджета се оказва благодатна и желана за голямото множество от политици и анализатори. В хармония с наложилите се тенденции и сега се открояват и избуяват оценки и желания за преразпределение на разполагаемите финансови ресурси с оглед на удовлетворяване на по-скоро групови интереси, отколкото изпълнението на конкретни държавни функции. Прокарването на определени държавни политики, както и поемането на ясно формулирани и безусловно контролируеми и измерими държавни задължения, остава на заден план.

Почти като задължителна формула се лансира отказът от всякаква преоценка на данъчното натоварване и на данъчната система без привеждането на каквато и да е форма на аналитична обосновка и оценяване. Действащата данъчна система се приема като безусловна и безалтернативна. Няма и следа от изследване на динамиката на социално неравенство и въздействието на държавния бюджет върху неговото подтискане. Практиката показва, че т.нар. плосък данък далеч не изпълнява предварително заложените очаквания. Съществуват сериозни основания за констатацията, че принципното поддържане на текущата данъчна система облагодетелства само и единствено олигополните структури. Правителството обаче не проявява желание и готовност да навлезе по същество в проблематиката. Много по-удобно е да се следва течението, толкова повече, ако и тогава когато компетентността не достига.

В търсене на допустими и решителни мерки за преодоляване на текущите проблемни ситуации правителството се мята от една към друга крайност. Министърът на финансите г-н Г.Донев предвижда непопулярни мерки като „… замразяване на доходите, премахване на механизми, които привързват работните заплати към средната брутна работна заплата за страната или към минималната работна заплата“. При тези варианти видимо не се отчита изпреварващият прираст на цените у нас спрямо еврозоната, който ще обезценява болезнено минали и настоящи доходи и ще подклажда трудно преодолимо социално напрежение.

В настоящата бележка се прави опит за оценка на наложилите се у нас структурни особености на данъчната система, които продължават да се поддържат без задължителната аналитична подкрепа. Използваната по-долу специализирана данъчна информация е от страницата на Европейската комисия, в която се проследяват и анализират данъчните постъпления в страните от ЕС. България се третира на фона на страните от Централна и Източна европа (ЦИЕ), които преди 90-те години на миналия век бяха членове на СИВ, а по-късно се включиха в ЕС-27. Това са 9 страни, с които България би следвало да е сравнима и съпоставима: България, Естония, Латвия, Литва, Полша, Румъния, Словакия, Унгария и Чехия.

- Специфика на данъчните постъпления

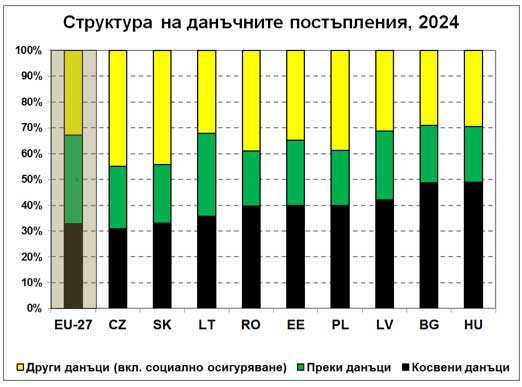

На Фигура 1 е представена структурата на данъчните постъпления по три основни пера: (1) преки данъци; (2) косвени данъци; (3) други данъци (вкл. социално и здравно-осигурителни вноски) за 2024 г. Тя е показателна за прилаганата данъчна политика в страните от ЦИЕ през последните десетина години, които са членове на ЕС-27. В сравнителен план е представена и съответната данъчна структура за ЕС като цяло.

Вече почти традиционно България поддържа високо равнище на косвените данъци. Унгария, по време на управлението на В.Орбан, също се насочва към осигуряването на доминиращи приходи от косвени данъци.

Разликата с другите страни от ЦИЕ, както и от ЕС-27 като цяло, е чувствителна. Съотношението между преки, косвени и други данъци в ЕС-27 е примерно 1:1:1, за страните от ЦИЕ като цяло е около 1:2:2, докато у нас то се поддържа близо до съотношение 2:5:3! Правителството не забелязва тези трайно установени различия, не ги дискутира, не ги анализира, а ги приема като безалтернативна даденост.

Косвените данъци са по-лесно акумулируеми, но те се разпределят равномерно върху цялото население и облекчават de facto високодоходната част от населението. Съпоставката с оценяваното социално неравенство (измерено чрез коефициента на Gini) показва наличието на паралелни съотношения – високият дял на косвените данъци съответства на по-висока степен на социално неравенство (с коефициент на корелация от близо 60%)! Високото равнище на косвените данъци съдейства за поддържането на високо равнище и на социалното неравенство.

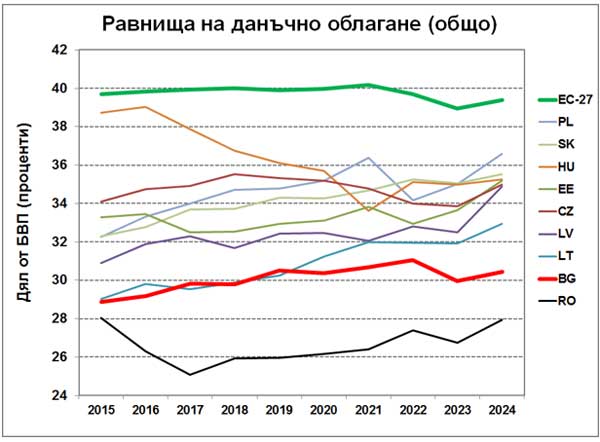

Цялостното данъчно натоварване у нас изостава систематично от това в ЕС-27, както и от страните от ЦИЕ (Фигура 2). Единствено Румъния е под нас в тази класация, но тя не съумя да издържи на натиска и фиксира високи равнища на бюджетни дефицити и държавни дългове. От другите страни от ЦИЕ показателно е поведението на Унгария, която в рамките на десетина години (при управлението на В.Орбан) намали данъчното натоварване спрямо БВП с 4-5 процентни пункта, но и при нея негативната обществена оценка не закъсня и беше безкомпромисна.

Ефективното данъчно натоварване предполага поддържането на приемливо равнище на обществените услуги и на обществен ред в страната. Заинтересован е народът, но в икономически контекст най-заинтересовани са икономическите и инвестиционните агенти. Развиването на успешен и проспериращ бизнес изисква и предполага устойчиво и поддържано високо качество на публичните услуги. Високодоходната част от населението е de facto най-заинтересовано от безупречно организирана държава, което предполага оперирането с достатъчен обем обществени (публични) ресурси – нещо, което формално звучи като парадокс.

- Заключение

Правителството е длъжно да оценява комплексно и най-малко в средносрочна перспектива въздействията и последствията от приемани и неприемани от него обществено-икономически решения. Робуването на щампи и клишета при отсъствие на задълбочена аналитична оценка граничи с безотговорност.

Преждевременното включване на страната ни в еврозоната изисква и предполага много по-задълбочена и премерена политика за избягване на разрушителни социални напрежения. В противен случай „неочакваните“ негативни последствия неизбежно ще се изявят и ще поставят страната ни пред трудно регулируеми социално-икономически ситуации.