Повсеместно туризмът е най-пострадалият сектор от пандемията в световен план.

Паралелно с отчитаните поражения обаче пандемията е и повод за преоглеждане и преосмисляне на наложили се модели на поведение и на оценки. Подобно преосмисляне се налага и във връзка с необходимостта от централизирано финансово подпомагане на потърпевши подотрасли.

Ресторантьорството и хотелиерството са основни подотрасли на туризма. Оценява се, че те понасят най-тежко и непосредствено ударите на пандемията. Преценката на правителството беше, че тези подотрасли имат нужда от значима материална подкрепа.

Ресторантьорство

Някак прибързано правителството взе решение и намали ДДС от 20% на 9% за ресторантите и кетъринга, както и за настаняването в хотели и къмпинги (в сила от 01.07.2020 до 31.12.2021). Премиерът обяви, че „… очаква да види и намаляване на цените в заведенията, с колкото е намален и данъкът – 11 пункта“.

НСИ публикува ежемесечно информация за 12-месечния индекс на цените общо за страната, както и по отделни групи стоки, по-специално за цените на общественото хранене (Фигура 1). Традиционно, у нас цените на общественото хранене (ресторанти) изпреварват (при това значително) средния индекс на цените. От началото на текущата година цените в ресторантите поддържат трайно годишна инфлация от около 6% независимо от конкретната ситуация. Същевременно общата инфлация за същия период бележи последователен спад до около 1% годишно към началото на втората половина на годината.

Посочената инфлационна специфика сочи, че търсенето на услуги от сферата на общественото хранене не намалява, то се поддържа достатъчно високо, което обяснява и високия прираст на цените. Видно е, че чувствителното снижение на ДДС в сектора не се отразява на крайната ценова динамика. В такъв случай може да се оцени, че конкретното макроикономическо въздействие е било неоправдано, неоценено адекватно, в ущърб на приходите в държавния бюджет и в пряк интерес единствено на заетите в ресторантския бизнес, които и без това експлоатират достатъчно твърдо и последователно търсенето в бранша.

Хотелиерство

Eurostat провежда регулярни наблюдения на състоянието на хотелиерския бизнес в страните от ЕС по основни възлови показатели и по съпоставима методология. Интерес предизвикват най-вече относителните показатели, доколкото те са пряко съпоставими при междустранови сравнения и съпоставки.

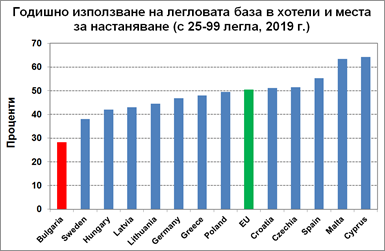

На Фигура 2 са представени данни, компилирани от Eurostat, за степента на използване на легловата база. Представени са 13 страни от ЕС, за които Eurostat предоставя информация за периода 2012-2019 г. по конкретния показател. За останалите страни ЕС не предоставя аналогичната информация, въпреки че привежда данни за ЕС като цяло, както и за евро-зоната.

Приведената на Фигура 2 информация е за 2019 г. и се отнася за хотели и места за настаняване с леглова база 25-99 легла. Тя е и най-широко представената категория. Конкретните данни по отделни страни са устойчиви във времето. Сравнителните характеристики при други хотелиерски размери са сравними с показаните съотношения на Фигура 2.

България заема твърдо левия край на класацията с коефициент на използване на леговата база за конкретната категория на годишна основа от 28,2% за 2019 г. Прякото сравнение с другите страни демонстрира чувствителна разлика. Широко разпространена оценка на специалисти от бранша е, че отделно взет хотел не може да издържи финансово-икономически при по-ниско от 30% годишно използване на легловата си база. А данните на Фигура 2 са не за отделен хотел, а средни оценки за всички хотели и места за настаняване в България от съответната категория.

Въпросът е как хотелите и местата за настаняване у нас съумяват да функционират финансово-икономически с такава ниска степен на използваемост на легловата си база, при това: (1) за дълъг период; (2) при значително по-ниски цени на настаняване у нас в сравнение с европейските страни и (3) при активно продължаващо стоителство на хотели и места за настаняване, т.е. при увеличаващо се предлагане на хотелиерски услуги?

Единственият логически оправдан отговор е, че реалното средногодишно използване на легловата база при посочените условия у нас не би могло да бъде по-ниско от 30% и вероятно е не по-малко от 35-40%.

Обяснението на наблюдавания хотелиерски парадокс у нас опира до корупцията на държавно равнище. Видимо, че не се отчита действителният брой на реализираните нощувки на национално равнище, поради което страдат постъпленията в държавния бюджет, както и се изкривява действителната туристическа картина. Неотчитането на реалния брой нощувки не може да бъде без договорка с представители на контролиращите органи.

Заключение

Подпомагането на пострадали от вируса Covid-19 сектори няма нищо общо с Дядо Мраз-овско разтваряне на кесията и разточителство, особено и най-вече, когато става въпрос за разпределение на несобствени обществени пари. Държавните финанси не са нито на премиера, нито на правителството. Както премиерът, така и правителството са натоварени от народа да управляват разумно и интелигентно финасовите ресурси на данъкоплатците. Последното означава ангажиране с действия, аргументирани от ясни разчети и оценки за необходимостта от конкретно финансиране, както и за очаквания ефект от управлението на финансите. Недопустимо е безотчетно разпиляване на пари, та било то и под благовиден предлог, без ясна и прозрачна визия и поета отговорност за очаквано позитивно и стимулиращо въздействие. Използването на обществени парични фондове трябва задължително да е съобразено със степента на тяхната възвръщаемост, а не просто да бъде за изпроводяк, като за последно.

Политическите критерии при управлението на обществените финанси са лош съветник за стимулиране на социално-икономическия прогрес.

Общественият контрол не бива да допуска неправомерно и без ангажирана оценка използване на държавни финанси и да санкционира самоволни отклонения и прищевки.