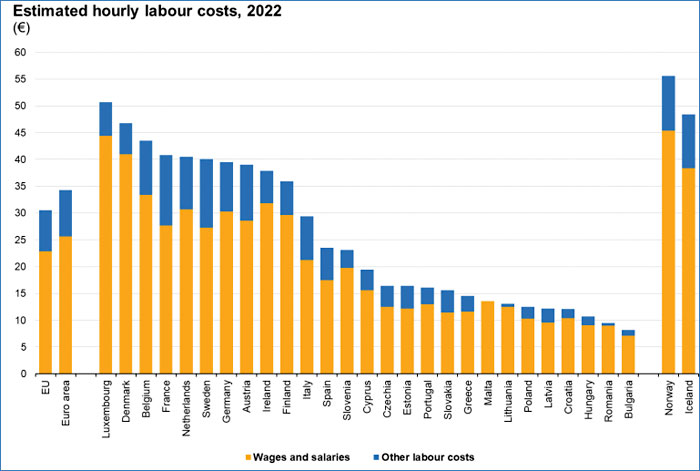

През 2022 г. средните разходи за труд на час* в цялата икономика се оценяват на 30,5 евро в ЕС и 34,3 евро в еврозоната, в сравнение със съответно 29,0 и 32,8 евро през 2021 г., сочат данни на Евростат.

В България разходите да труд на час са най-ниски в ЕС (8,2 евро), но пък в същото време за 2022 година страната ни отчита най-висок ръст (15,3%).

Северната ни съседка Румъния отчита 9,5 евро, а най-високите разходи за труд на час са в Люксембург (50,7 евро), Дания (46,8 евро) и Белгия ( 43,5 евро).

Разходите за труд на час в индустрията са 30,7 евро в ЕС и 36,6 евро в еврозоната, България е със 7,4 евро. В строителството те са съответно 27,3 и 30,8 евро, за България 6,5. При услугите разходите за труд на час са 30,2 евро в ЕС и 33,3 евро в еврозоната, в България – 8,7.

Двата основни компонента на разходите за труд са заплати и заплати и разходи, различни от заплати (напр. социални вноски на работодателите). Делът на разходите извън заплатите в общите разходи за труд за цялата икономика е 24,8% в ЕС и 25,5% в еврозоната. Най-нисък дял на разходите, различни от заплати, е регистриран в Литва (5,4%) и Румъния (5,3%), а най-висок във Франция (32,0%), Швеция (31,9%) и Италия (27,8%).

В България делът е 14%

През 2022 г., в сравнение с 2021 г., почасовите разходи за труд на ниво цялата икономика, изразени в евро, са нараснали с 5,0% в ЕС и с 4,7% в еврозоната.

В рамките на еврозоната почасовите разходи за труд се увеличиха във всички държави-членки. Най-голямо увеличение е регистрирано в Литва (+13,3%), Ирландия (+9,3%) и Естония (+9,1%).

За страните от ЕС извън еврозоната почасовите разходи за труд, изразени в национална валута, са се увеличили през 2022 г. във всички страни, като най-голямото увеличение е регистрирано в България (+15,3%), Унгария (+13,9%), Румъния (+12,2%) и Полша (+11,7%). Най-малко са се увеличили в Дания (+2,3%).

През 2022 г. повечето държави от ЕС постепенно са премахнали схемите за подкрепа, въведени през 2020 г. и удължени през 2021 г., за да облекчат въздействието на пандемията от COVID-19 върху предприятията и служителите, отбелязва Евростат. Те се състоят главно от краткосрочни договорености за работа и временни съкращения, напълно или частично компенсирани от правителството. Тези схеми обикновено се записват като субсидии (или данъчни облекчения) с отрицателен знак в несвързания със заплатите компонент на разходите за труд. Следователно постепенното премахване на схемите за подкрепа, свързани с COVID, допринася положително за нарастването на почасовите разходи за труд.

*

Разходите за труд или общите разходи за труд са общите разходи, поети от работодателите за наемане на персонал. Общите разходи за труд се състоят от:

- компенсация на служителите (включително заплати, заплати в брой и в натура, социалноосигурителни вноски на работодателя);

- разходи за професионално обучение;

- други разходи като разходи за набиране на персонал, за работно облекло и данъци върху заетостта, считани за разходи за труд;

- минус всички получени субсидии.