Анализът на д-р Любомира Димитрова[i] е съвместна публикация на „Публични политики“, СУ и Икономически живот…

Приемането на държавния бюджет за 2022 година и неговата актуализация повдигнаха въпроса за принципите зад неговото формиране. Както посочват някои икономисти, бюджетът следва да е отражение на нуждите на населението и постигане на компромис между отделните предпочитания.

Сравняването на бюджетите на България във времето би било от полза за отразяване на промените в тези предпочитания и би дало по-ясна представа за нуждите на населението в различни моменти от историята на страната. Избрани са три бюджета – 1897 година; 1992 година; 2021 година. Причината за първия и последния избор е проста – това са първият и последният бюджет, за които имаме информация. „Средната“ 1992 година служи като междинна оценка, а и е първият завършен бюджет на демократична България (бюджетът за 1990 година е приет през март, преди първите демократични парламентарни избори, а бюджетът за 1991 година търпи четири промени, което го прави трудно проследим). Добавянето на бюджет от периода 1945-1989 г. би спомогнало допълнително за прегледа на развитие на фискалната политика, но за съжаление подобна информация е по-труднодостъпна.

Инфлацията за последните 120 години е основната пречка пред съпоставянето на номиналните стойности на приходите и разходите в трите бюджета. По тази причина, вместо това, показателите са представени като дял от общата приходна/разходна част, за да се избегнат проблеми с дефлирането на стойностите и за да се постави акцент върху приоритетите на съставилото ги правителство.

1. Общо икономическо състояние

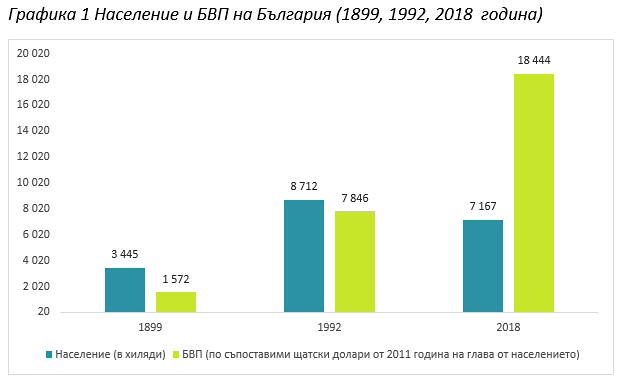

Най-близката година до първия разглеждан бюджет, за която имаме информация е 1910-та, благодарение на проекта Мадисън и труда на Мартин Иванов „Брутният вътрешен продукт на България 1870-1945“. За да гарантирам съпоставимост на информацията, Графика 1 предоставя сравнение между 1899, 1992 и 2018 година (последната, за която е предоставена съпоставима информация). Представените стойности на БВП на Графика 1 са дефлирани с помощта на индексите на потребителски цени, оценени от Мартин Иванов в горецитираната книга.

За 119 години населението на България е нараснало със 108%, а брутният вътрешен продукт – с 1073% по съпоставими цени. Развитието на стопанския живот, а и промяната на политическото управление също би следвало да отразяват тези тенденции и в следващите няколко точки ще представя разликите в Бюджет 1897 и Бюджет 2020 година.

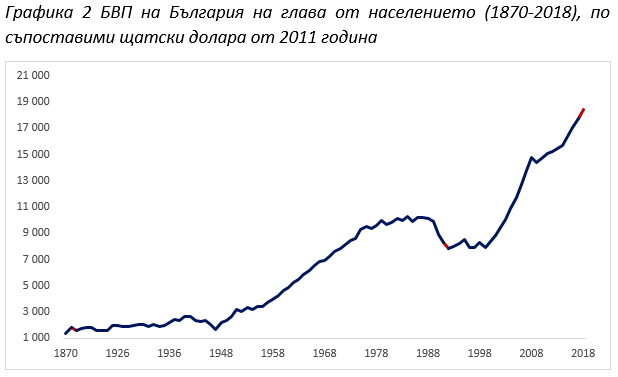

От 1998 година насам БВП нараства експоненциално почти без прекъсване (с изключение на малко забавяне покрай финансовата криза от 2009 година). Ако трите години, чийто бюджет наблюдавам, бъдат разгледани в динамика, се забелязва следното – докато 1899 година е сред години на малък, но продължителен ръст (в сравнение с ръста от началото на XXI век), 1992 година попада в период на 10-годишен спад, а през 2018 година е отчетен най-високият БВП на глава от населението в историята на държавата за наблюдавания период.

2. Приходна част

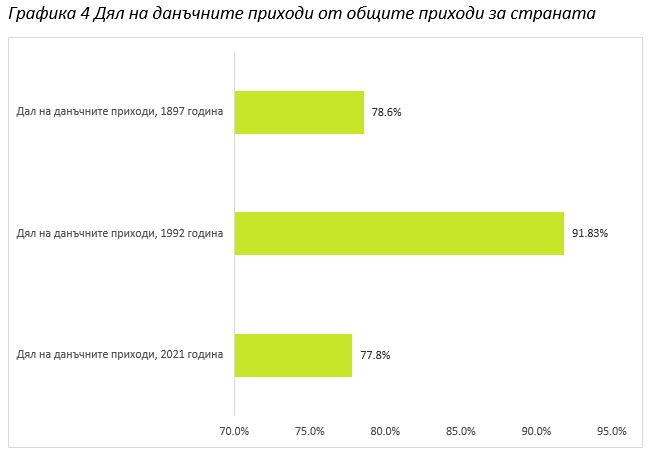

Как горепосоченото се отразява на приходната част на бюджета? В периода на най-драматичен спад – 1992 година, данъчните приходи представляват най-големият дял от нея. Причината са не толкова големият размер на преките постъпления, колкото минималните неданъчни приходи – 3604 милиона лева, или 8% от всички приходи. Половината от постъпленията са от данък печалба, а към този момент данък върху добавената стойност не съществува (косвените данъци се ограничават до акцизи и мита).

През 1897 г. картината е доста по-различна, като малко над половината от преките данъци отговарят за общите приходи от данъци. Най-големи са постъпленията от поземления данък (28% от всички данъчни приходи), следван от събраните мита от вносни стоки (17%). В бюджета има значително разнообразие от приходи, голяма част от които са такси и глоби. Такива са приходите от преводи на разни документи и други в МнВР и глоби, наложени на чиновниците от всички ведомства. Съществува и раздел „случайни приходи“, където са описани постъпления като връщане на аванси, дадени на полицейски стражари за коне, помощи от частни лица за поддържане на училища и откупване на мюсюлмани от военна повинност.

На фона на 1897 и 1992 г., не е изненада, че приходната част на бюджет 2021 година е най-голяма. Най-много приходи се генерират от данък добавена стойност (23%) и съответно забелязваме, че за разлика от другите два бюджета, тук косвените данъци имат по-голяма тежест. За тази тенденция има няколко причини. На първо място събираемостта на преките данъци е по-ниска, косвените данъци обхващат по-голяма група потребители, отвъд гражданите на съответната държава и като цяло са по-прозрачни в своята структура. Аргументи като повишаване на производителността и заетостта в следствие на прехода към косвени данъци остават по-несигурни в литературата, като няма еднозначен отговор по въпроса.

Нарастването на постъпленията в държавата неминуемо води до промяна в тяхната структура. Забелязва се отдръпване на преките данъци и съответно на данъчните приходи. В разходната част следва да се проследи и промяната в приоритетите на правителствата.

3. Разходна част

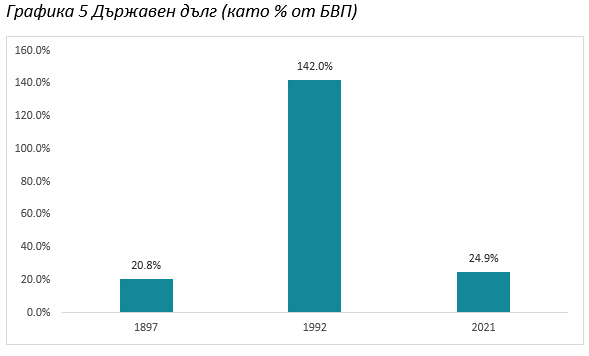

Както се забелязва от Графика 5, сред сравняваните години 1992 г. се характеризира с най-големия държавен дълг. Но ще започна хронологично – с 1897 година. Първият дълг на Княжество България е изтеглен през 1888 година, т. нар. Лондонски дълг, в размер на 46.8 млн златни лева, насочен към изграждането на българската железница. Следващият е изтеглен през 1889 г. и отново финансира железницата (30 млн златни лева), следва 1892 година – отново инфраструктура (125 златни лева) или общо 201,8 златни лева. Успоредно с това българската държава изплаща и окупационен дълг към Руската империя в размер на 28 млн златни лева, за да компенсира руската хазна за издръжката на окупационните войски и администрацията от периода на Временното руско управление. Последният дълг, който изплаща държавата е към Високата порта като васална към този момент държава – по 3,2 млн златни лева годишно.

За разлика от 1897 година, през 1992 година проследяването на държавния дълг е доста по-сложно и не може да се направи разбивка по пера, поради липсата на информация. Обявеният през 1990 година фалит на държавата е третият за периода от 1945 година насам (1960 година, следван от 1977 г.). Въпреки че структурирани данни за динамиката на държавния дълг преди 1989 година липсват, по оценка на БНБ може да се приеме, че е нараснал със 119% за периода 1980-1989 година и достига 10 657 млн. щатски долара през 1989 година. Към момента (през разглежданата 1992 година) все още действа мораториумът от 1990 година, с който едностранно се прекратява обслужването по дълга (което обаче води до неговото увеличаване).

Към 2021 година съотношението дълг към БВП е отново нормализирано, като към декември 2021 година той достига до 24,9% (Бюлетин на МФ „Дълг и Гаранции на подсектор централно управление“). Само външният дълг е в размер на 16,5% от БВП, като по-голямата част от него представлява облигации към международни капиталови пазари. Държавните заеми са насочени предимно към Европейския съюз.

Опростените финансови процедури от 1897 г. спрямо 1992 и 2021 година водят и до най-ясните и проследими държавни дългове. Ясен е не само кредиторът, но и тяхната функция. Този въпрос е най-сложен през 1992 г. именно поради неясното предназначение на заемите, изтеглени преди 1989 година.

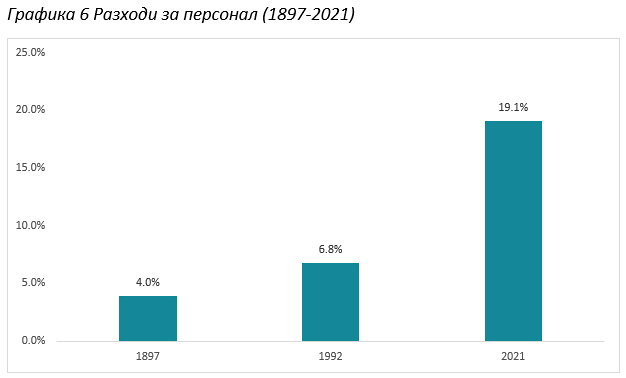

Графика 6 представя дела на разходите за персонал от общите бюджетни разходи. С нарастването на ангажиментите на държавата към населението (във вид на предоставяни от нея политики и услуги – образование, здравеопазване, социални дейности и т.н.) се увеличава и броят на работещите на бюджетна издръжка. Прави впечатление, че това нарастване не е равномерно – докато за малко под 100 години (1897-1992 г.) се наблюдава покачване с 2,8 процентни пункта, то за следващите 29 години делът на разходите за персонал нараства с 12,3 процентни пункта.

3.1. Разходи по функции

За сравняване на разходите по функции е използвана Класификация на разходите по функции, групи и дейности (КОФОГ). Тъй като през 1897 година тя все още не се прилага, данните представляват оценка на база на описаните разходи. Представени са само тези сектори, при които се наблюдава най-драматична разлика в трите бюджета. Логиката за включване на сектор „Образование“ е обратната – за 120 години делът на разходите за образование остава относително константен. Това е не по-малко изненадващо, предвид, че всички останали функции търпят промени в своето финансиране през наблюдавания период. В случая освен образование ще бъдат включени функциите отбрана и сигурност, социално осигуряване, подпомагане и грижи и здравеопазване.

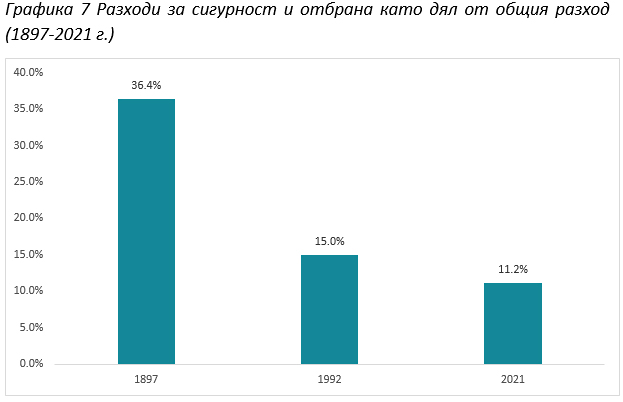

3.1.1. Функция Отбрана и сигурност

Разходите за отбрана са единствените, чийто дял намалява през последните 120 години – с 25,2 процентни пункта през 2021 г., спрямо 1897 година. Наблюдават се и структурни промени – от 49% дял на разходи за личен състав през 1897 година, до 64.7% през 2021 година. За сметка на това се наблюдава свиване на текущите разходи – от 48% през 1897 г. до 16,7% през 2021 година.

В Бюджет 1992 година разходите за текуща издръжка са представени заедно с разходите за личен състав и заемат 99% от всички разходи. Въпреки липсата на капиталови разходи, все пак общият разход за отбрана е с 3,8 процентни пункта по-висок в сравнение с 2021 година.

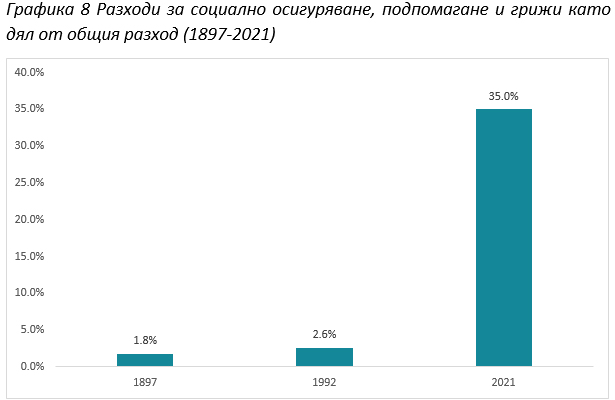

1.1.1. Функция Социално осигуряване, подпомагане и грижи

Графика 8 най-ясно илюстрира изменението на ролята на държавата през последните 120 години Делът отделен за социално осигуряване, подпомагане и грижи за 2021 година е приблизително същият, като този за отбрана през 1897 година. Промяната може да се интерпретира като промяна в предпочитанията на гражданите, които са по-склонни да отделят средства от бюджета за социални нужди, отколкото да пазят сигурността на границата, а също и следствие от навлизането на идеята за социалната държава, която следва да упражнява контрол и да предоставя все по-голям набор от услуги.

В по-общ смисъл и в двата случая става въпрос за сигурността на гражданите, но ако през 1897 г. се разбира предимно защита от външни нападения, то 120 години по-късно тя е по-скоро обвързана със здравеопазване и благосъстояние. В Княжество България обезщетенията при съкращаване на позиции и пенсиониране са насочени единствено към държавните служители. През 1992 г. картината не е много по-различна – 84% от разходите за социално подпомагане са насочени към перо „Пенсии за военнослужещи, участници в Отечествената война и други“.

В същото време през 2021 г. значителна част от разходите са насочени към пенсионери, уязвими групи и безработни. Съществуват множество програми за социална грижа, заетост и патронаж. През 1897 г. са предвидени 3000 лева за “Помощи на престарели учители и за нещастни учителски семейства, както и за разноски по погребението на служещи по просвещението лица“, което е част от бюджета на Министерство на просвещението и отговаря за 1,5% от общия разход за образование. Външно министерство, което към онзи момент отговаря предимно за вероизповеданията (интересно в случая е отношението към религиозната общност като към всички останали „външни дела“) също отделя 2% от бюджета си „За помощи за бедни, отпущани от агентствата“. Намирането на заетост е извън компетенциите на държавата, какъвто е случаят и с Бюджет 1992.

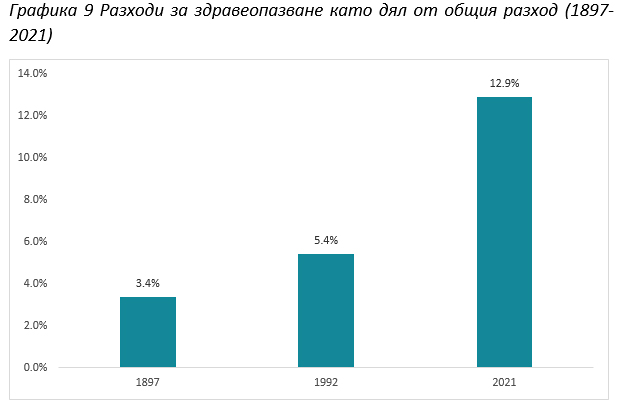

1.1.2. Функция Здравеопазване

В сравнение с разходите за социална грижа, тези за здравеопазване изглеждат по-балансирани. През 1897 година здравеопазването е предимно под шапката на Министерство на вътрешните работи. Към този момент издръжката на лечебни заведения и институти, занимаващи се с наука в областта на здравеопазването (към този момент функционират Биологичен институт и Оспенний институт, занимаващ се с производството на ваксини) отговарят за половината от дейностите на МВР, а останалата е насочена към обществения ред.

Една част от разходите за здравеопазване през 2021 година са насочени към борбата с COVID-19, но наред с това се заделят средства за субсидии за болнични заведения и други звена като лекарствена политика и асистирана репродукция. През 1992 година най-голямо перо е отделено за заплати, следвано от разходи за медикаменти и канцеларски и стопански разходи (последните са в размер на 255,6 млн лева или 9% от всички разходи).

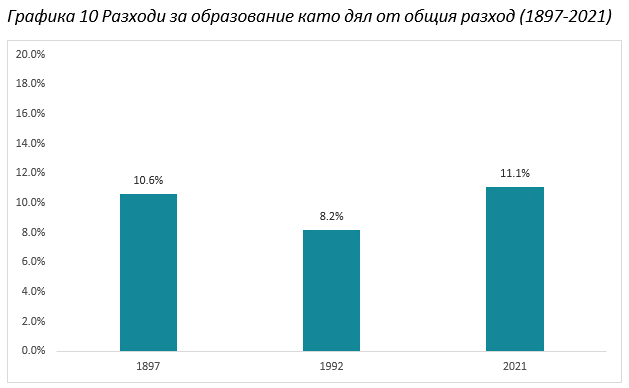

1.1.3. Функция Образование

На фона на предходните три направления, разходите за образование изглеждат най-балансирани за наблюдавания период. Това е и единственият случай, в който делът на разходите през 1992 година е средният от трите, като в този случай най-малко средства са били заделени в Бюджет 1992.

Въпреки относително еднаквия дял за образование трябва да се отбележи, че към 1897 г. функционира един държавен университет, 12 гимназии и 10 трикласни училища, изброени поименно в бюджета. Въпреки, че не са отговорност на Министерство на просвещението, тук са поместени и военното, и духовното училище. За сравнение, за учебната 2020/2021 само броят на общообразователните училища е 1948. Или иначе казано – по-големият брой училища и ученици и разширяването на учебната програма не води до покачване на дела на разходите за образоване, най-вече в следствие на големите разлики в номиналните приходи на държавата и степента на преразпределение през бюджета.

В същото време голяма част от разходите за образование през 1992 година са за заплати и стипендии (към този момент бюджетите на училищата не минават през общините) (32%), а разходите за издръжка на учебните заведения покриват 31%. Бюджетът на Софийския университет „Свети Климент Охридски“, като дял от общите разходи за образование, също остава сравнително непроменен. За 1897 г. бюджетът възлиза на 1,6% от общите разходи за образование, през 2021 година – 1,5%, единствено 1992 година се отличава с 6% от разходите за образование, насочени към СУ. Причината за това е най-вече липсата на разходи, различни от тези за възнаграждения и субсидии.

2. Заключение

Различията в политическата, а и икономическа обстановка прави бюджетите за 1897, 1992 и 2021 година изключително различни и трудно съпоставими. Пера от приходната и разходната част се появяват и изчезват, a приоритетите на обществото и управляващите се променят. Сигурността на населението остава най-обемният разход, но разбирането за сигурност търпи сериозни промени.

От отбрана и защита на външната граница, сигурността се преразглежда като социална и здравна защита. Така 36% дял на разходите за сигурност и отбрана през 1897 година се прехвърлят като 35% разход за социално осигуряване, подпомагане и грижи през 2021 година. Забелязва се нарастване на дела на разпределените средства и към икономика, култура, транспорт, жилищно строителство. В този смисъл най-характерната промяна за 120 години се изразява с навлизането на държавата в ежедневието на гражданите, разпределяйки средства за почти всеки аспект от ежедневието му.

Разширяването на функциите на държавата води до усложняване на самия документ. В Бюджета от 1897 година всички приходи и разходи са описани в особени детайли. Фигурират приходи от билети на лов и риболов, приходи от телефонни билети за частни лица. От страна на разходите се наблюдават заплати на литографи по отделните министерства, разходи за писалки по ведомства и „За възнаграждение на лица, които открият скрити овци и кози от облагане с беглик и махлюски имоти през миналата и настоящата година“. Подобен тип разпределение прави бюджета по-ясен и лесно проследим. За това и не съществуваха проблеми пред кодирането на разходите по Класификацията на разходите по функции, групи и дейности (КОФОГ). От друга страна, през 1992 година, а и през 2021 година това става доста по-трудно и дори невъзможно поради по-абстрактния характер на формулираните приходи и разходи.

[i] Д-р Димитрова е експерт в НСИ, докторатът й от СУ в областта на решенията по повод управлението на обществени ресурси.