Европейската централна банка би могла да попречи на инфлационните очаквания да се отпуснат и да се покачват, като продължи да повишава основния си лихвен процент. По-нататъшното затягане на паричната политика в близко бъдеще би предотвратило много по-скъпи мерки по-късно за връщане на инфлацията към целта, коментират авторите на анализ, публикуван в блога на Международния валутен фонд...

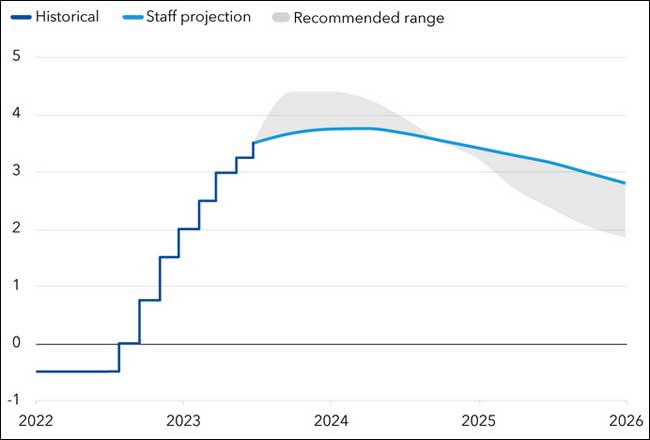

Както показва Графиката на седмицата, Управителният съвет на ЕЦБ е повишил лихвата си осем пъти, с общо 400 базисни пункта, откакто започна да затяга политиката в средата на 2022 г. Тези решителни действия помогнаха да се запазят дългосрочните очаквания.

Ако ЕЦБ повиши лихвения си процент допълнително и вероятно над пика от 3,75 процента, който пазарите очакват сега, в зависимост от входящите данни, това би помогнало значително за предотвратяване стабилизирането на високата инфлация. Всъщност инфлацията би се сближила по-бързо към целта от 2 процента и тогава лихвените проценти биха могли да падат с по-бързи темпове.

Първоначалните шокове в цените на енергията и храните, които катапултираха инфлацията над целта, се разсейват. Но инфлацията все още е висока, като през юни цените в еврозоната се повишиха с 5,5 процента спрямо година по-рано. Основните цени – по-надеждна мярка за основния инфлационен натиск – са се повишили с 5,4 процента. Основната инфлация през трите месеца до юни също беше много по-висока от целта на ЕЦБ, от 4,6 процента на годишна база.

Инфлационният натиск вероятно ще продължи известно време. Работниците ще се опитат да възстановят загубите в покупателната способност, като настояват за по-високи заплати, докато предприятията вероятно ще се стремят да защитят печалбите си, като определят цените си на дребно, за да отразяват по-високите разходи за труд. Не виждаме инфлацията да се върне към целта преди средата на 2025 г., като тя може да се окаже по-устойчива, ако например инфлационните очаквания се изместят нагоре или делът на договорите за заплати, съдържащи клаузи за обратно индексиране, се увеличи.

В условията на постоянна инфлация, ЕЦБ трябва да продължи да поддържа строга парична политика. За известно време ЕЦБ трябва да реагира по-силно, когато инфлацията е над очакванията, отколкото когато инфлацията е под очакванията – възприемайки така нареченото пристрастие към затягане.

Пристрастието към затягане би помогнало да се предотврати затвърждаването на високата инфлация – лош резултат, който в крайна сметка би принудил ЕЦБ да затегне повече и за по-дълго, за да върне инфлацията към целта, причинявайки по-рязък икономически спад в по-далечна перспектива.

Разбира се, ЕЦБ трябва да остане гъвкава предвид предстоящата икономическа несигурност и да бъде готова да коригира курса в зависимост от постъпващите данни. Подходът на ЕЦБ, с който решенията се взимат „от среща в среща“ правилно й позволява да определя лихвени проценти въз основа на променящите се перспективи за инфлацията и входящата информация за двигателите на основната инфлация и силата на трансмисията на паричната политика.