Анализът е от блога на Международния валутен фонд…

Пандемията изстреля цените на жилищата до рекордни нива в много страни, особено в развитите икономики – на фона на ниски лихвени проценти и ограничено предлагане на имоти. След това цените започнаха да падат в края на миналата година в много страни, докато други отбелязаха забавяне на темпа на печалби.

Влошаването беше по-изразено в развитите икономики с признаци на разтегнати оценки преди и по време на пандемията. След като централните банки повишиха лихвените проценти, за да овладеят инфлацията, средният лихвен процент по ипотечните кредити достигна 6,8% в напредналите икономики в края на 2022 г., повече от два пъти повече от началото на миналата година. Сега, ако разходите по заеми продължат да растат или останат високи за по-дълго, търсенето и цените вероятно ще отслабнат още повече.

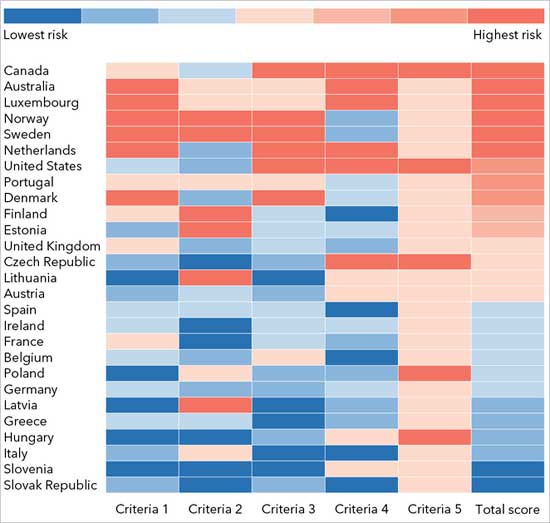

Както показва Графиката на седмицата, страните с високи нива на дълг на домакинствата и голям дял заеми, дадени при плаващи лихви, са по-изложени на по-високи ипотечни плащания, което води до по-висок риск от неизпълнение. Канада, Австралия, Норвегия и Швеция са изложени на най-голям риск, според данни на Организацията за икономическо сътрудничество и развитие (ОИСР).

В посока нагоре, в страни, където цените на жилищата растат бързо, спадът на цените в навечерието на текущия цикъл на затягане на паричната политика може да подобри достъпността – както посочихме в Световните икономически перспективи, публикувани през април.

Междувременно има важни разлики между настоящите условия и световната финансова криза преди десетилетие. В повечето случаи, въпреки че е малко вероятно падащите цени на жилищата да предизвикат финансова криза, рязък спад на цените на жилищата може да помрачи икономическите перспективи. А натрупването на уязвимости изисква внимателно наблюдение през следващите години – и вероятно дори намеса от страна на политиците.

Банките са по-добре капитализирани, отколкото преди глобалната финансова криза, а стандартите за договаряне на кредити в много развити икономики днес са по-строги, отколкото преди кризата.

Въпреки това, средното съотношение между дълг и доход на домакинствата в страните е почти същото като през 2007 г., което се дължи главно на домакинствата в икономики, които успяха да избягат от тежестта на глобалната финансова криза и оттогава са натрупали значителни заеми.